Liliane Held-Khawam

My articles My offerMy siteAbout meMy videosMy books

Follow on:TwitterFacebookAmazon

Le peuple suisse doit, le 10 juin 2018, répondre à cette question:

Le oui à la question sous-entend que ce concept monétaire garantit la monnaie suisse et les avoirs bancaires d’une part, et d’autre part que l’ensemble des avoirs bancaires relèvent de la banque centrale. Le matériel de vote insiste aussi à dire que le Oui à la question signifie que la BNS serait la seule à créer la monnaie suisse: |

. |

De quels avoirs parle Monnaie pleine?

Monnaie pleine sous-entend qu’elle va faire en sorte que seule la BNS créera la monnaie, ce qui n’est pas le cas aujourd’hui. (Voir nos articles sur la monnaie scripturale).

Les avoirs bancaires, dont la monnaie est créée par les banques, sera transformée en avoirs sécurisés, car devenus monnaie centrale produite par la BNS.

En lisant bien le texte de loi, vous découvrez: » (…) le jour de leur entrée en vigueur, toute la monnaie scripturale figurant sur des comptes pour le trafic des paiements deviendra un moyen de paiement légal. »

Ce qui est visé par Monnaie pleine, ce sont les comptes courants, et non la totalité des avoirs bancaires. Ceci fait dire à Jean-Pierre Ghelfi, dans Domaine Public1):

« Le monde à l’envers

Cette explication est un peu tarabiscotée. D’une part, les gens déposent leur argent (leurs salaires ou leurs rentes) qui ne peut pas être perdu en cas de faillite de la banque, mais qui en revanche ne rapporte aucun intérêt. D’autre part, ils doivent demander l’ouverture d’un compte d’épargne, qui lui n’est pas garanti, pour bénéficier d’un intérêt. Ainsi, curieusement, ce qui devrait être le plus protégé (l’épargne au sens habituel du mot), et qui l’est d’ailleurs déjà en grande partie, ne le serait plus! C’est le monde à l’envers. »

Précisions sur ce que sont les avoirs bancaires

La protection des avoirs bancaires intéressent tout le monde. Rien de plus normal. Pour la masse de la population, les dépôts bancaires représentent le fruit du travail, dont les excédents sont mis de côté, « épargnés » pour parer aux difficultés de la vie.

Les avoirs sont représentés schématiquement par deux familles de comptes:

- Les comptes qui doivent rester disponibles aux retraits, les comptes courants (ou à vue), Ce genre de comptes va servir à recevoir le salaire ou une rente , et à effectuer les paiements courants. Ces encaissements-décaissements vont alimenter le trafic de paiement. C’est le secteur sur lequel Monnaie pleine voudrait intervenir.

- Le compte-épargne, qui est alimenté par l »excédent du compte courant. La finalité de cet argent vise des projets sur le long terme: s’acheter une maison, payer des études coûteuses aux enfants, faire un grand voyage, offrir le petit livret bancaire à la naissance, etc. Actuellement, dans le cadre bancaire global, les comptes-épargne, sont comptabilisés avec les comptes courants et bénéficient des directives de Bâle 3.

Actuellement, c’est l’épargne qui finit dans le casino financier, pas les comptes courants!

Le grand problème est que cette épargne peut finir, bien malgré ses propriétaires, sur le marché de l’ombre, non bancaire et non régulé qui vit par l’épargne!

La spéculation, les produits dérivés, la titrisation, le marché spéculatif du REPO, les hedge funds, les junk funds, etc. s’y donnent à cœur joie. C’est le casino de la finance. C’est à cause de cela que l’accès aux capitaux de retraite est compliqué par les uns et les autres.

Monnaie pleine évite ce secteur et délaisse l’épargne et ses produits fintech, et autres titrisations aux financiers supranationaux.

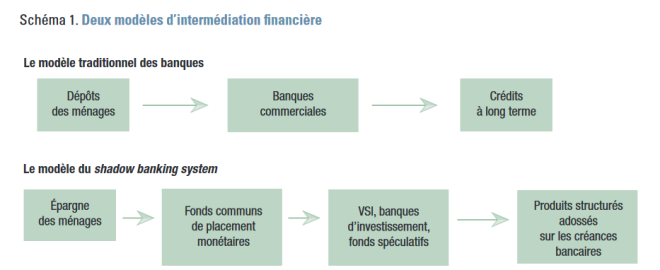

Les deux modèles de transformation des avoirs financiers dessinés par 2 chercheurs français2)Les dépôts de ménages des comptes courants sont utilisés exclusivement dans le cadre du système interbancaire régulé. Il y a transformation des échéances entre les dépôts à court terme et les crédits à plus long terme. Cette action crée des tensions en termes de liquidités disponibles, spécialement en période d’anxiété… Cette distorsion entre les temporalités est dénoncée par Maurice Allais. Il préconisait que la temporalité qui rendait des liquidités disponibles au client, devait correspondre à la durée du terme qui concerne les crédits. En clair, la durée pour laquelle les avoirs de l’épargne est mise à disposition doit correspondre à un crédit d’une durée équivalente. Cette équivalence de la durée entre engagement de l’épargne et le temps de blocage par le crédit, n’est pas reprise par Monnaie pleine. |

Deux Modeles d'intermediation financiere Le modèle bancaire sévèrement régulé est visé par Monnaie-pleine, mais pas celui du shadow banking system, qui dispose librement de l’épargne. - Click to enlarge Du coup, les banques universelles, ou too big to fail, qui ont un pied dans chaque modèle, pourront jouer sur les deux tableaux en toute tranquillité. |

Risques de confiscation bancaire par le bail-inLa défiance des citoyens vis-à-vis des banques est une réalité. Le sentiment est d’autant plus renforcé que les autorités financières de divers pays ont fait voter des lois pour renflouer les banques avec, entre autres, les dépôts bancaires. Voici ce que nous dit le site de Monnaie pleine au sujet de notre épargne et du risque de confiscation dans une opération de bail-in afin de renflouer les banques:

Autant dire, que de ce côté point de salut! Si votre caisse de retraite avait le malheur d’avoir quelques millions et plus sous forme d’épargne dans une banque soumise à bail-in, elle recevra 100’000 CHF en dédommagement. Enfin, pour autant qu’il n’y ait pas trop de monde embarqué dans la mésaventure… Le plafond théorique est de 6 milliards. Autant dire pas grand-chose! Quand vous avez compris ce qui précède et que vous tombez sur ce slogan, vous êtes choqué! |

- Click to enlarge |

| Ce slogan promet au peuple suisse une « monnaie à l’abri des crises » et que l’émission monétaire se ferait exclusivement par la Banque nationale. Deux choses fausses, puisque la monnaie de la vraie épargne (avant démultiplication bancaire par le crédit) n’est pas reprise en main, et que la cause des crises qu’est le shadow banking, le marché de l’ombre, ses bourses privées que sont les dark pools, les produits dérivés (1,5 quadrillion s’il vous plaît!) demeurent intouchés.

Les armes financières de destruction massive ne sont pas abordées par Monnaie pleine. Il faut que l’on nous dise pourquoi ce n’est pas le cas, et sur quelles bases les initiants assurent que cette crise du shadow banking ne viendra pas frapper les déposants et les banques locales qui ne sont pas admises dans ce milieu supranational, mais auquel appartient la BNS, qui y est reconnue comme étant un des plus grands fonds spéculatifs de la planète.

|

. |

| La problématique de ce marché qui cause les dysfonctionnements terribles, dont notamment la crise de 2007, n’est même pas abordée… Curieux tout de même. |

Croissance des Actifs Gèrès par les Fonds Spèculatifs, 2000 - 2016 - Click to enlarge |

|

Ces fonds échappent au secteur bancaire local! Récemment, j’ai appelé une personne de Monnaie-pleine pour laquelle j’ai du respect, et lui ai fait part de ma critique. J’estimais que le slogan affiché sur le site de Monnaie pleine dissonait avec le contenu du projet de loi, et posait problème en matière d’éthique. Il l’a gentiment admis. |

- Click to enlarge |

|

Le site de Monnaie-pleine au 26 avril 2018 (selon les archives du Web) avec son slogan… Et voici que quelques jours plus tard, le slogan avait disparu de la page d’accueil du site des initiants: |

- Click to enlarge |

Le site de Monnaie-pleine à l’heure actuelle.

Je remercie les personnes responsables d’avoir corrigé ce qui n’aurait jamais dû apparaître sur leur site. Malheureusement, cette modification ne change pas le fond du problème! Car le slogan en question n’est rien d’autre que la question qui sera posée aux citoyens en juin!

Nous revoilà face à un problème en tout cas déontologique. La monnaie scripturale de l’épargne que démultiplie les banques avec l’aval de la même BNS n’est pas concernée par l’initiative! Pourtant l’épargne du peuple suisse est bien un volume excédentaire de monnaie souvent obtenue par le travail!

Nos questions:

- Que vaut alors cette question qui ambitionne de modifier la Constitution, alors qu’elle émet 2 promesses impossibles, à savoir protéger les avoirs des crises, et ne laisser la création monétaire qu’à la seule BNS?

- Quid de l’épargne qui continuera d’être victime de:

- dilution par le multiplicateur monétaire des too big to fail,

- transformation en produits dérivés toxiques,

- spéculation qui en érode la base réelle,

- menace par l’ordonnance sur le bail-in de Finma?

3. Comment une ficelle aussi grosse a-t-elle pu échapper à la vigilance de Berne?

4. Que vaut du coup le résultat du 10 Juin 2018 dans pareil contexte?

5. Et la dernière question, grave pour la démocratie, est la suivante: La question qui sera posée le 10 juin induit-elle les votants en erreur?

Liliane Held-Khawam

-

« «Monnaie pleine»: mettre les choses au point… autant que faire se peut« , Jean-Pierre Ghelfi, Domaine Public

-

Schéma tiré de « Le shadow banking system et La Crise financière » Esther Jeffers, Dominique Plihon, La Documentation française http://www.ladocumentationfrancaise.fr/var/storage/libris/3303330403754

Texte de l’initiative

Initiative populaire fédérale «Pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale ! (Initiative Monnaie pleine)»

La Constitution est modifiée comme suit :

Art. 99 Ordre monétaire et marché financier

1 La Confédération garantit l’approvisionnement de l’économie en argent et en services financiers. Pour ce faire, elle peut déroger au principe de la liberté économique.

2 Elle seule émet de la monnaie, des billets de banque et de la monnaie scripturale comme moyens de paiement légaux.

3 L’émission et l’utilisation d’autres moyens de paiement sont autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse.

4 La loi organise le marché financier dans l’intérêt général du pays. Elle règle notamment :

a. les obligations fiduciaires des prestataires de services financiers ;

b. la surveillance des conditions générales des prestataires de services financiers ;

c. l’autorisation et la surveillance des produits financiers ;

d. les exigences en matière de fonds propres ;

e. la limitation des opérations pour compte propre.

5 Les prestataires de services financiers gèrent les comptes pour le trafic des paiements des clients en dehors de leur bilan. Ces comptes ne tombent pas dans la masse en faillite.

Art. 99a Banque nationale suisse

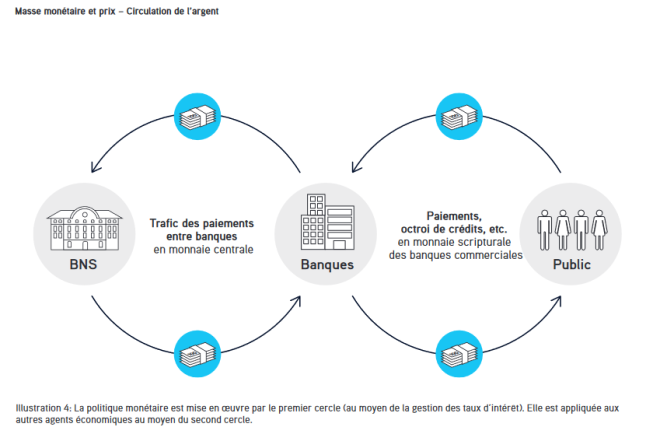

1 En sa qualité de banque centrale indépendante, la Banque nationale suisse mène une politique monétaire servant les intérêts généraux du pays ; elle gère la masse monétaire et garantit le fonctionnement du trafic des paiements ainsi que l’approvisionnement de l’économie en crédits par les prestataires de services financiers.

2 Elle peut fixer des délais de conservation minimaux pour les placements financiers.

3 Dans le cadre de son mandat légal, elle met en circulation, sans dette, l’argent nouvellement émis, et cela par le biais de la Confédération ou des cantons ou en l’attribuant directement aux citoyens. Elle peut octroyer aux banques des prêts limités dans le temps.

4 Elle constitue, à partir de ses revenus, des réserves monétaires suffisantes, dont une part doit consister en or.

5 Elle verse au moins deux tiers de son bénéfice net aux cantons.

6 Dans l’accomplissement de ses tâches, elle n’est tenue que par la loi.

Art. 197, ch. 12

12. Dispositions transitoires ad art. 99 (Ordre monétaire et marché financier) et 99a (Banque nationale suisse)

1 Les dispositions d’exécution prévoiront que, le jour de leur entrée en vigueur, toute la monnaie scripturale figurant sur des comptes pour le trafic des paiements deviendra un moyen de paiement légal. Il en résultera des engagements correspondants des prestataires de services financiers vis-à-vis de la Banque nationale suisse. Cette dernière veillera à ce que les engagements résultant de la conversion de la monnaie scripturale soient honorés au cours d’une phase de transition raisonnable. Les contrats de crédit existants resteront inchangés.

2 Pendant la phase de transition, notamment, la Banque nationale suisse veillera à ce qu’il n’y ait ni pénurie ni pléthore de monnaie. Pendant ce laps de temps, elle pourra octroyer aux prestataires de services financiers un accès facilité aux prêts.

3 Si la législation fédérale correspondante n’entre pas en vigueur dans les deux ans qui suivent l’acceptation des art. 99 et 99a, le Conseil fédéral édicte dans un délai d’un an les dispositions d’exécution nécessaires par voie d’ordonnance.

Tags: Autres articles,Monnaie Pleine,newslettersent,Vollgeld