Liliane Held-Khawam

My articles My offerMy siteAbout meMy videosMy books

Follow on:TwitterFacebookAmazon

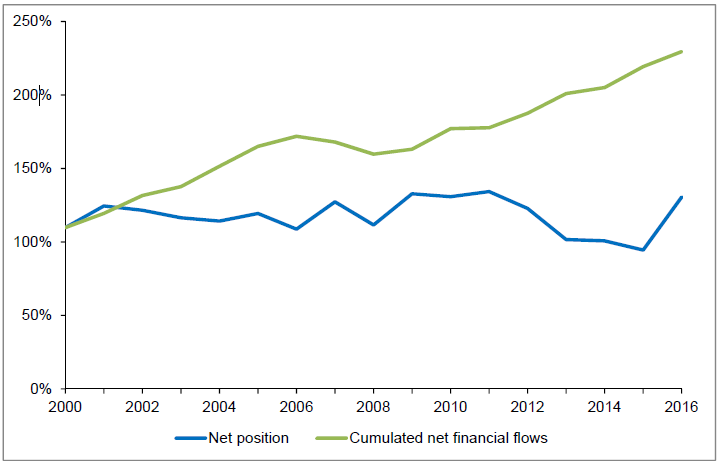

| Le professeur Tille, membre du conseil de banque de la BNS nous présente un graphique ci-dessous avec une courbe verte qui est l’accumulation des excédents de la balance courante de la Suisse.

Rappelons que les soldes de TARGET2 sont précisément les soldes -excédents/déficits- de la balance courante. Les excédents de l’Allemagne serviraient à combler les déficits des autres, en échange bien évidemment de reconnaissances de dettes souveraines. Sur ce site, nous avons toujours émis l’hypothèse que les excédents de la balance suisse servaient eux aussi à boucher les trous de Target. Sur le graphique, la courbe bleue indique selon le professeur la valeur effective de la balance. On voit l’écart entre la courbe bleue et la verte. Cela nous ramène à nos questionnements sur l’évaporation d’une partie des excédents de la balance suisse. Dans ses commentaires, le professeur Tille compare la Suisse à un investisseur qui engrange des montants substantiels, mais voit son portefeuille stagner. Il relève que le différentiel serait in fine d’une valeur équivalente à 99% du PIB (voir son commentaire en bas de page). 99% du PIB suisse équivaut à 660 milliards de francs suisses pour l’année 2016. Un peu moins que les 683 milliards des devises détenues par la BNS. C’est juste énorme. |

- Click to enlarge |

| Dans les causes que M Tille avance -et qui sont certainement justes- il parle notamment du franc suisse fort qui va pénaliser les actifs détenus à l’étranger lorsqu’ils sont ramenés en franc suisse. Incontestable raisonnement.

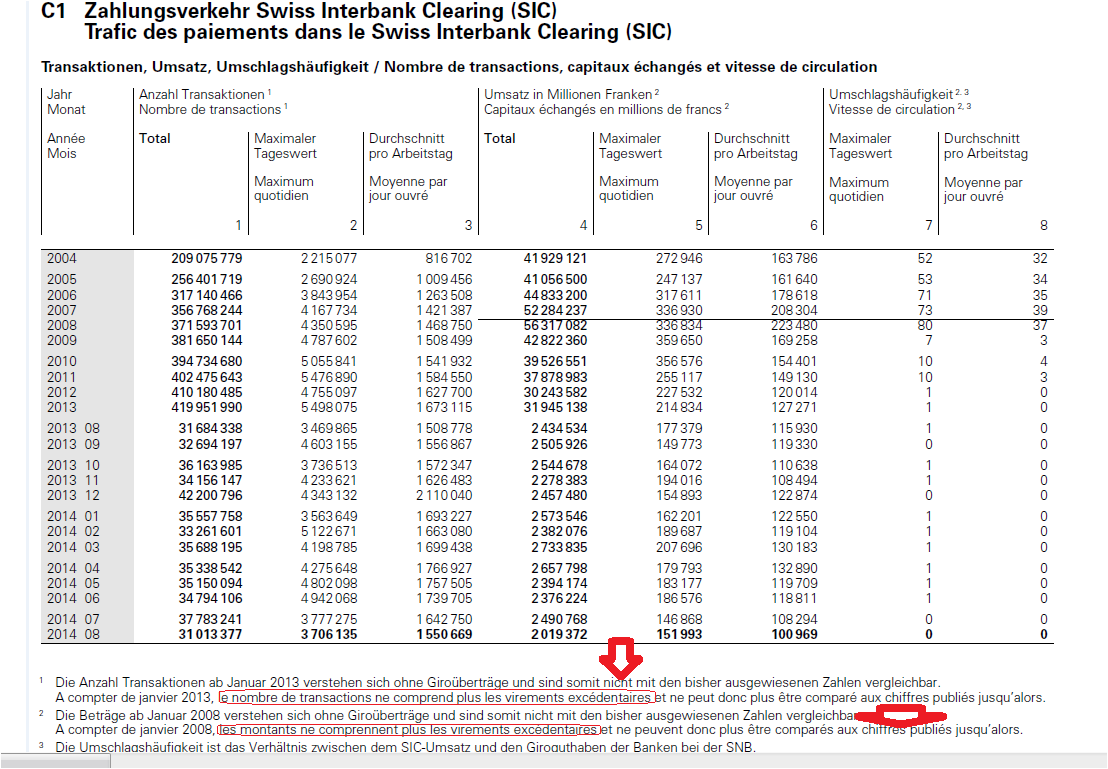

Alors, une question tout de même. Pourquoi la courbe bleue remonte-t-elle au moment du désarrimage de l’euro? Si son raisonnement devait se vérifier, la courbe aurait dû chuter… Du coup, le raisonnement du franc fort ne s’applique plus. Ce graphique nous fait repenser au tableau qui représente l’ensemble des opérations de paiements de la Suisse dans le système interbancaire SIC, propriété de SIX Group. Et même si les motifs invoqués par M Tille correspondent à la totalité des 660 milliards (ce qui n’est pas prouvé…), il faudrait expliquer à chacun ce que signifie la ligne noire (tracée par la BNS) dans le tableau du trafic de paiements. Car, il faut préciser que les mouvements financiers qui concernent la balance courante en particulier et la balance de paiement en général passent par le système du trafic de paiement SIC. Le voici… Ce tableau du trafic de paiement SIC est l’indice précieux de quelque chose qui ne tourne pas rond. La ligne noire a été tracée par la BNS. Elle signifie qu’à partir de ce moment (fin 2007), les montants que la BNS ou ses sous-traitants estiment être excédentaires ne sont plus pris en compte! Rien de moins! |

. |

| Imaginez n’importe quel service comptable de n’importe quelle entreprise qui ne comptabilise plus certains avis de crédits ou de débits parce qu’il estime qu’à partir d’un certain volume, ils sont excédentaires. Est-ce à votre avis imaginable?

C’est pourtant ce que vous lisez sur ce tableau qui ne devrait pas passer inaperçu! Ce tableau représente le trafic de paiement suisse, dont a la charge la BNS, qui recense les transactions interbancaires. Or, d’un coup, alors que le nombre de transactions augmente, les sommes comptabilisées diminuent!!! D’ailleurs la BNS ne s’en cache pas et dit bien dans la note que les excédents ne sont plus pris en compte. |

Zahlungsverkehr Swiss Interban Clearing, 2004 - 2014 La colonne 1 montre que le nombre de transactions continue d’augmenter, dans la colonne 2 on voit les sommes diminuer. La ligne noire est tracée par la BNS bien sûr. Elle définit la date à partir de laquelle lesdits excédents ne sont plus pris en compte. - Click to enlarge |

Nous voudrions savoir en quoi consistent les excédents du trafic de paiement et où ils vont!

Liliane Held-Khawam

Note: Prof Cédric Tille, membre du Conseil de banque de la BNS:

« The stability of the overall NIIP since 2000 is surprising at first, as Switzerland has posted sizable current account surpluses year after year. The country is thus similar to an investor that saves substantial amount but sees the value of its portfolio stagnate. The gap is of substantial magnitude. Figure 8 contrasts the NIIP (blue line, corresponding to the one in figure 7) with the value it would have reached if we simply cumulated the net financial flows starting at the NIIP of 2000 (green line). Simply cumulating flows leads to an NIIP of 230 percent of GDP. The gap between this value and the actual NIIP amounts to a sizable 99 percent of GDP. It has substantially widened since 2010, when it represented 46 percent of GDP.

The gap between the two lines of figure 8 occurs because financial flows are not the only driver of the NIIP. It is well known that the net position is also affected by asset prices, with higher prices on foreign assets leading to capital gains for Swiss investors for instance, and by movements in exchange rate, with an appreciation of the Swiss franc reducing the franc value of holdings denominated in foreign currencies (Tille 2012).

The magnitude of these valuation effects is especially substantial when the NIIP results from a large leverage between sizable assets and liabilities. This is indeed the case in Switzerland, as in most advanced economies. Specifically, assets held by Swiss residents abroad represent 671 percent of GDP, while claims by foreign investors on Switzerland amount to 541 percent of GDP. With this leverage, a movement in asset prices and exchange rates that affects more assets than liabilities has a sizable impact on the NIIP. Such asymmetric shifts are empirically relevant as the composition of assets differs from that of liabilities. Specifically, bonds represent a larger share of assets than of liabilities, the opposite being the case for stocks. A global increase in stock prices thus translates into a capital loss for Switzerland as it primarily raises the value of its liabilities to foreign investors.

«Extrait de » The Changing International linkages of Switzerland: An Overview »

Tags: Autres articles,newslettersent