Liliane Held-Khawam

My articles My offerMy siteAbout meMy videosMy books

Follow on:TwitterFacebookAmazon

| La BNS s’est arrimée à l’euro en 2011 sous le prétexte de soutenir les exportateurs suisses.Ce serait donc la raison de sa transformation en hedge fund…

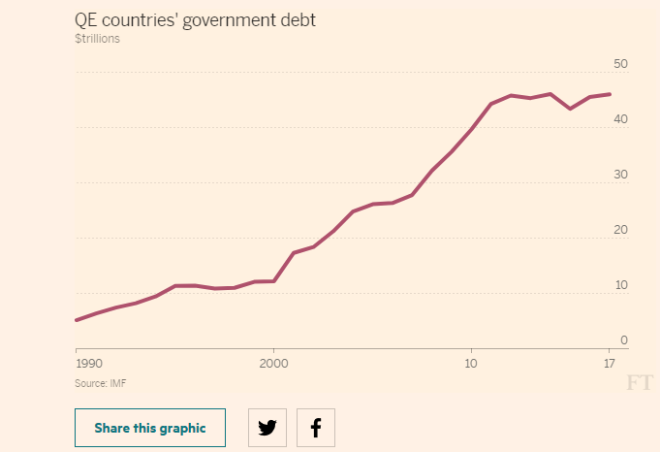

De notre côté, nous avons toujours soutenu depuis 2011 qu’elle n’avait fait que suivre ses collègues dans la pratique du quantitative easing, dans le but de soutenir les grandes banques et autres hedge funds, en les déchargeant de leurs créances publiques à haut risque. Voici un énième témoignage qui nous donne raison sur les motivations réelles. Il est signé du Financial Times:

|

- Click to enlarge |

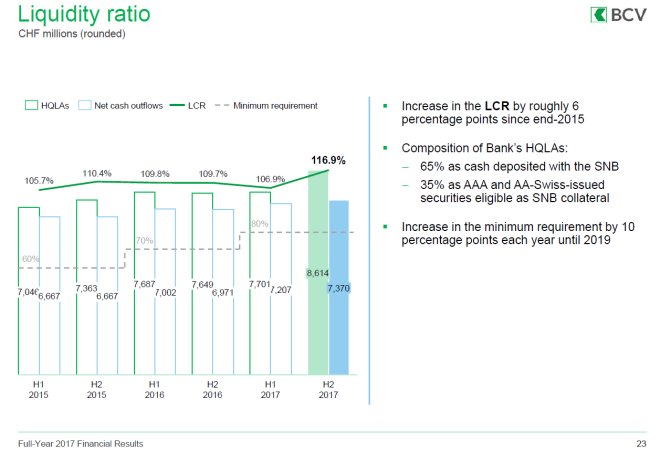

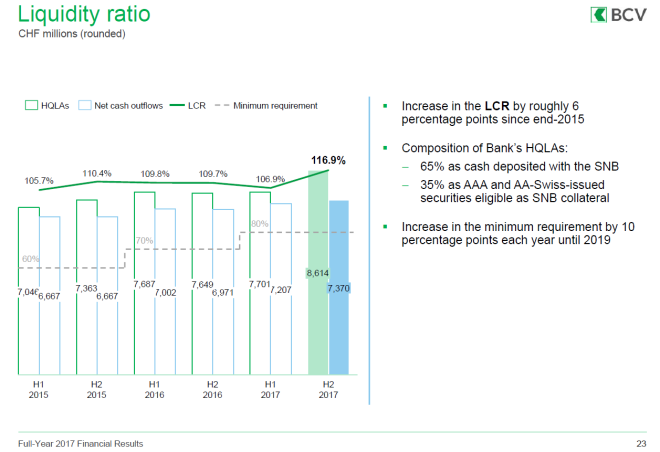

| Nous avons aussi dit que pour ce faire, la BNS se finance par des liquidités de belle qualité que Finma oblige les banques locales à déposer auprès de la … BNS.

Voici le ratio de liquidités LCR de la Banque cantonale Vaudois, normes imposées par la Finma. Regardez à droite. Les High quality liquid assets sont déposées à la BNS. |

QE Countries Government Debt, 1990 - 2018 - Click to enlarge |

| Les HQLA incluent 35% d’actifs / titres éligibles auprès d e la BNS en tant que collatéraux. Ces derniers sont utilisés dans le cadre des opérations spéculatives de REPO…

Nous observons une croissance de ces HQLA: |

Liquidity Ratio, H1 2015 - 2018 - Click to enlarge |

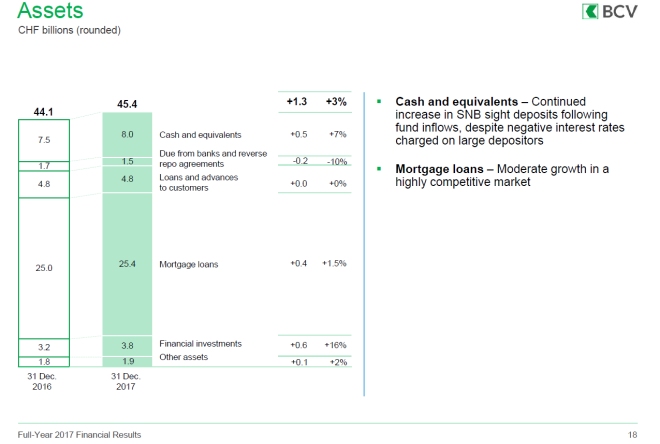

| Un petit zoom sur les actifs et la part déposée à la BNS, et ce malgré les intérêts négatifs: |

Assets in CHF, Dec 2016 - 2017 - Click to enlarge |

Mais alors d’où vient la croissance de ces liquidités de belle qualité HQLS? Il faut aller chercher dans le bilan de la BCV:

|

Balance Sheet, Dec 2017 - 2018 - Click to enlarge |

| Toujours au passif, vous constaterez pour 1,350 milliard de repurchase agreements (REPO), soit des passifs envers les opérations de REPO!

https://lilianeheldkhawam.com/2018/03/09/repo-le-marche-financier-de-tous-les-dangers-dossier/ Les moteurs de ce bilan sont d’une part l’endettement entre banques, une fois à l’actif et une fois au passif, et d’autre part les opérations incroyablement dangereuses de REPO! Avec ceci nous n’avons pas parler des opérations hors-bilan… A chacun de tirer les conclusions quant aux dérives qui impactent directement nos caisses de pension et autres réserves d’assurances de toutes sortes… Sans parler des taux d’intérêts négatifs ponctionnés par le système bancaire. Tout est lié! Méthode de calculCette entrée a été publiée dans Autres articles. Bookmarquez ce permalien. |

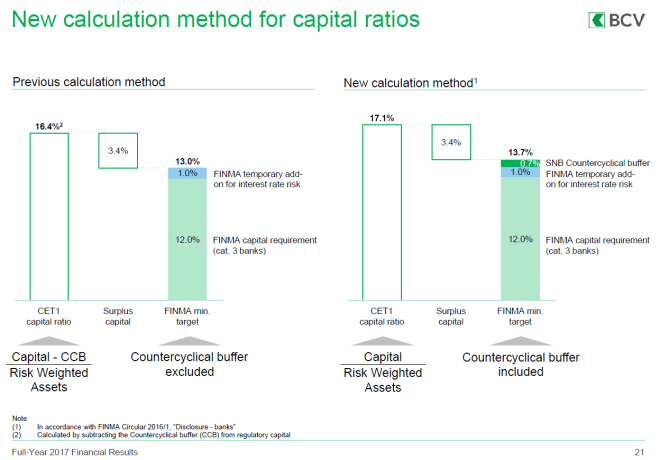

Calculation Method for Capital Ratios - Click to enlarge |

Tags: Autres articles,newslettersent

1 comments

Stefan Wiesendanger

2018-03-29 at 20:15 (UTC 2) Link to this comment

Penser que la BNS s’est joint au QE global ou qu’elle a pris le caractère d’un hedge fund ne lui rend pas justice. La chaîne de causalité est autre: depuis la crise aux aléantours de 2008, nous les Suisses continuous à épargner comme d’habitude, càd plus que nous investisson. De cela résulte un excédent dans le bilan des comptes courants à hauteur de 60-80 milliards de CHF chaque année (+/-10% du PIB).

Quand la crise à commencé, nous avons cessé de réinvestir cet excédent à l’étranger. Dès lors, nous rapatrions nos excédents en Suisse sous forme de liquidités. A quantité constante de CHF, cela augmenterait la valeur du CHF de manière démesurée. Qui plus est, il y a une asymétrie problématique – ceux qui fond usage de l’abri offert par le CHF (p.ex. une assurance avec les capitaux qu’elle gère) n’en ressentent pas les coûts qui frappent d’abord l’industrie exportatrice.

En temps normaux, les banques auraient du moins la possibilité d’augmenter leur bilan pour accommoder cet afflux de fonds, en céant des avoirs M1-3 au passif et en réinvestissant les actifs de manière profitable à l’étranger. Cependant, les banques sont forcées à réduire leur bilan et leur “exposure” à l’étranger. Dans cette situation, la BNS prend la relève et crée de nouvelles liquidités M0, en prenant les actifs envers l’étranger sur son bilan.

Le rôle de la BNS n’est donc pas celui d’un hedge fund mais plutôt celui d’une assurance contre les pertes de valeur: Les épargneurs qui veulent changer leur valeurs étrangères contre des CHF reçoivent des CHF fraîchement créés par la BNS contre dépôt de leurs valeur étrangères auprès de la cette même BNS, où un présume que ce dépôt est temporaire. L’excédent de CHF ainsi créé est frappé du taux d’intérêt négatif de -0.75% ce qui correspond à une prime d’assurance. Elle doit couvrir les pertes que la BNS devra assumer dues à l’appréciation à long terme du CHF qui est d’environ 0.5% par année historiquement.

Ceci explique, du moins à mon avis, suffisamment les actions de le BNS. Entre autre, il devient logique pourquoi il y a des exonérations assez généreuses du taux d’intérêt négatif. Du coup, il devient clair que ce n’est pas la BNS qui agit, mais qu’elle réagit à des flux de capitaux énormes, et strictement dans le cadre de sa mission de garder la valeur du CHF constant au bénéfice de l’économie et de la population Suisses.

La BNS n’assiste pas à la création de liquidités des autres banques centrales, elle n’accommode que l’excédent d’épargne Suisse en lui offrant un abri temporaire contre une prime de 0.75% par année.