Liliane Held-Khawam

My articles My offerMy siteAbout meMy videosMy books

Follow on:TwitterFacebookAmazon

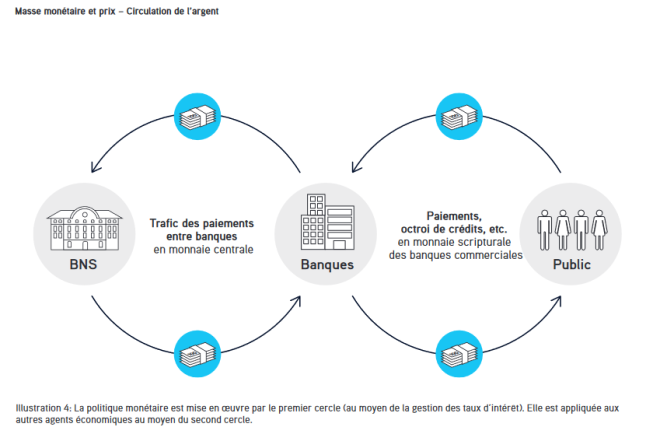

| Les dépôts bancaires servent de base à l’activité bancaire classique. Réserves fractionnaires et autres créations monétaires bancaires privées vont prendre appui dessus. Qu’une part importante des clients retire ses dépôts et la banque s’écroule. Il est donc indispensable qu’on y touche le moins possible, spécialement quand votre confiance s’évapore…. Cela explique pourquoi, les « autorités » de toutes sortes légifèrent pour réduire l’accès au cash (argent physique), aux comptes épargnes, et même aux comptes courants!

Vous avez toutefois pu confier, ou vous être constitués, des avoirs-épargnes à des tiers tels que des établissements d’assurance-vie, des fonds de pension (complémentaire, LPP, 3ème pilier,…) , ou à un gestionnaire de fonds privés non bancaires. |

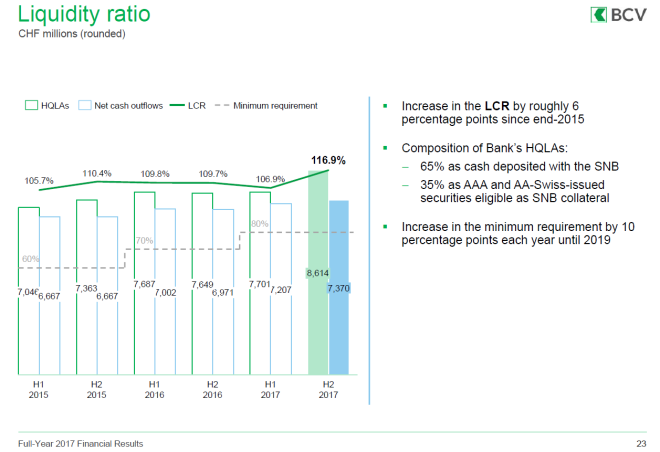

- Click to enlarge |

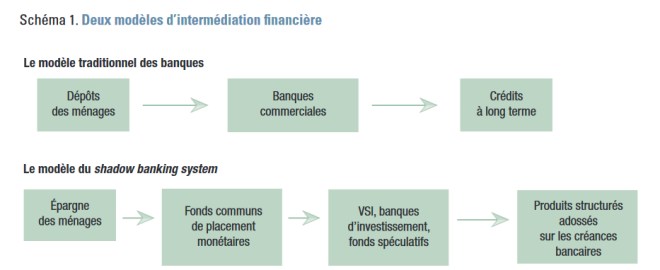

Auteurs: Esther Jeffers, Université Paris 8, LED et Dominique Plihon, Université Paris 13 Sorbonne Paris Cité, CEPNIl est alors plus que probable que cet argent finisse dans le marché financier privé, appelé shadow banking system. Activité financière de l’ombre, cet espace est le lieu de tous les possibles. Contrairement aux établissements bancaires qui sont sous surveillance, l’activité financière parallèle ne l’est pas. Ce lieu est une espèce de tripot géant et hautement sophistiqué. Technologie et enfumage des braves gens obligent! Il voit déferler des milliers de milliards, ou trillions. Lieu de prédilection de l’argent propre ou sale, des vautours de la finance, des trafiquants de tout poil, ce casino peut vous faire gagner plus de 20%… et peut-être tout perdre. Ca fait partie des règles du jeu… Même pour 5% de rendement, c’est forcé que cela attire les braves gens en mal de placement, qui sont pénalisés par des banquiers centraux qui ponctionnent indûment les fonds, risquant de mettre en danger l’existence même des capitaux! En parallèle, ça paie la Ferrari du trader. Alors, si personne ne comprend ce qui se passe dans le tripot plongé dans le noir, eh bien tant mieux. Nos politiciens et autres régulateurs issus de la corporation pourront toujours dire qu’ils ne savaient pas…. |

- Click to enlarge |

| En attendant, plus les produits sont complexes et imbriqués, plus les logiciels permettent que tout ceci tourne le plus vite possible, plus le système gonfle et plus les risques deviennent… systémiques. Par conséquent, une petite erreur/panne de l’autre outil de l’ombre, que sont les logiciels de trading de haute fréquence, et la crise de 2007 passera pour un amuse-bouche.

Et là, nos autorités se sont engagés à ce que VOUS soyez le garant final de ce terrorisme financier qui ne dit pas son nom. Quand on aime, on pardonne tout… Il faut dire que les banques too big to fail détiennent les plus grands lobbies -et hommes-tambour- qui squattent les lieux de pouvoir public. Ceci explique très certainement la lenteur à comprendre et à réagir…. Bref, le bel ensemble, établissements bancaires et finance de l’ombre, marche en réalité main dans la main! Le régulateur qui a, depuis quelque temps, obligé les banques commerciales à détenir des sommes folles en liquide, ponctionnées par les taux négatifs, sait que cet argent finira sur la table du tripot, vorace en liquidités, via des crédits ou des opérations REPOS.

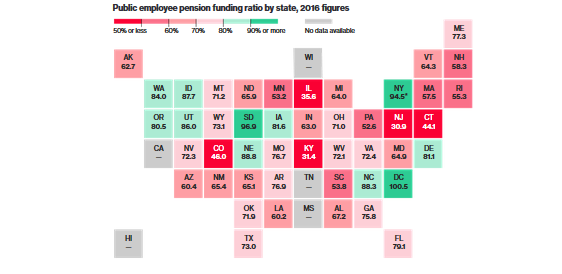

Quant aux taux d’intérêts nuls ou négatifs, ce sont autant d’incitations au crime avec préméditation, puisque les banquiers centraux connaissent exactement la situation! L’état désastreux des caisses de pension américaines 2016 |

- Click to enlarge |

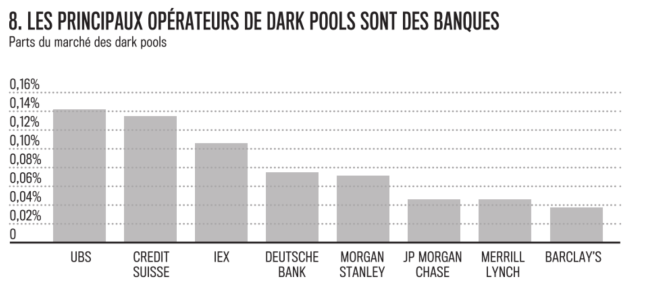

Le graphique ci-dessous de Bloomberg nous montre que grâce à nos banquiers préférés too big to fail, qui sont garantis par… vous (oui, ils n’ont que vous pour alimenter la cagnotte), sont les principaux opérateurs du marché de l’ombre. Grâce à eux les modèles bancaires traditionnels et du shadow banking system fusionnent! L’hypocrisie jusqu’au bout donc! |

- Click to enlarge |

| Voulu ou pas, le processus qui régit la gestion du marché financier se transforme en piège! Celui-ci sera total avec la suppression du cash (appelé aussi par les banques « fuites »). Pour ces gens retirer une masse monétaire du système interbancaire est impossible. Tout est déjà engagé, et plutôt 10 fois qu’une.

Avec la suppression du cash, ils ôtent tout risque de retrait de votre confiance. Exit votre humeur irrationnelle que les algorithmes n’arrivent ni à intégrer, ni à anticiper. Liliane Held-Khawam Elle est à l’origine de la déflagration financière de 2007 dont les effets se font encore ressentir aujourd’hui. Pourtant, dix ans plus tard elle se porte à merveille. Elle, c’est la finance de l’ombre, la finance parallèle, aussi connue sous le nom de shadow banking. La dernière étude du Conseil de stabilité financière (CFS), parue mi-mai, dresse un tableau effrayant de cet univers financier qui prospère à l’abri des réglementations bancaires. En 2015, la finance de l’ombre pesait 92 000 milliards de dollars selon le CFS (150 % du PIB mondial). Du jamais vu. «Elle continue sa tendance à la hausse pour la septième année consécutive avec 3 800 milliards supplémentaires en 2015», estiment les experts de l’organisme mandaté par le G20 depuis 2009 pour surveiller la planète finance. (…) |

Les Principaux Opèrateurs de Dark Polls Sont Des Banques Source: Bloomberg - Click to enlarge |

Mi-novembre 2008, les plus grands dirigeants politiques du monde se sont donné rendez-vous à Washington le temps d’un G20. Jamais avares en déclarations, ils s’engagent dans un «plus jamais ça». Le mythe d’une finance bienfaisante capable de s’autoréguler semble compter ses jours. Car cette croyance s’est brisée sur les milliers de milliards engloutis par les Etats pour sauver les banques, combattre la récession, au risque de voir s’envoler (comme ce fut le cas), le niveau des dettes publiques et son corollaire : des politiques d’austérités pour redresser la barre des comptes publics. Jamais la socialisation des pertes n’aura autant été le parfait reflet de la privatisation des profits.

Boîte noire

Certes, depuis, le système bancaire est soumis à des règles, dites prudentielles, plus contraignantes. Des prescriptions issues de «Bâle III», un ensemble de normes internationales édictées après la crise par le comité de Bâle, ce forum qui rassemble les principales banques centrales du monde. Des règles qui visent en particulier à obliger les banques à disposer de plus de capitaux propres lorsqu’elles prêtent de l’argent à des particuliers ou des entreprises. Histoire de mieux pouvoir faire face aux éventuelles pertes provoquées par le non-recouvrement de ces prêts, sans avoir à faire appel au contribuable en cas d’insolvabilité des prêteurs.

Mais dix ans plus tard, la finance de l’ombre continue de menacer la stabilité financière mondiale. Avec 30 000 milliards d’euros échangés en 2015, les virtuoses du shadow banking sont européens. Les Etats-Unis (26 000 milliards de dollars) leur emboîtent le pas, suivis du Royaume-Uni. Quant à la Chine toute puissante, boîte noire de la finance, le montant des prêts et autres opérations financières hors des radars y atteindrait les 8 000 milliards de dollars.

La cartographie de la finance de l’ombre ne recense que 28 pays, qui représentent 80 % du PIB mondial. Petite nouveauté : la juridiction des îles Caïmans a pour la première fois communiqué ses chiffres. Son shadow banking (6 000 milliards de dollars) s’y révèle plus important qu’au Canada et au Japon (4 000 milliards). Les actifs de cette planque fiscale représentent 170 000 % de son PIB ! Qui dit mieux ? Personne, même s’il est difficile pour autant de parler de record mondial. Par nature opaque, cette finance n’est en effet qu’imparfaitement sondée. Le Luxembourg, patrie du président de la commission européenne, Jean-Claude Juncker, a ainsi refusé de participer aux travaux du CSF. En toute impunité, puisque rien n’oblige un Etat à montrer patte blanche. En attendant, les sommes brassées dans ce système financier «parallèle», qui fait peser des risques de stabilité du fait de son intrication avec le système bancaire traditionnel, atteignent 34 000 milliards de dollars.

Vulnérabilité

(…)

A l’inverse, le shadow banking regroupe un ensemble hétéroclite d’institutions non-bancaires qui échappe donc aux règles du secteur. Et ce, alors qu’elles réalisent des activités de crédit et de transformation comparables à celles des banques. «Les acteurs du shadow banking n’ont donc pas directement accès à une assurance de dépôts ni au refinancement des banques centrales», explique Laurence Scialom, professeure d’économie à l’université Paris-X. Et sont donc potentiellement beaucoup plus vulnérables au moindre choc.

Pourtant, nombreux sont ceux qui participent à cette finance parallèle : banques d’investissement, fonds spéculatifs (hedge funds), ou fonds d’investissement (fonds mutuels, fonds de pension, sociétés d’assurance).

«Certes, il est indéniable qu’il existe désormais une régulation à l’échelle des banques plus contraignante qu’elle ne l’était avant la crise. L’ennui, c’est que cette régulation est encore trop compartimentée. Et elle n’a pas totalement coupé le lien entre les banques et l’univers des « shadow bankers »», analyse Jean-Michel Naulot, ex-banquier et ancien régulateur à l’Autorité des marchés financiers (AMF). Soumises à la double pression des exigences toujours plus fortes de rendement des actionnaires et des normes de supervision bancaires, les banques continuent en effet à chercher à accroître et diversifier leur offre de financement. Pour satisfaire les exigences prudentielles, et en particulier le ratio de fonds propres (de réserve en capital par rapport aux crédits accordés), elles sortent donc de leurs bilans une partie des prêts les plus risqués.

C’est justement cette stratégie qui les a conduites à un usage massif des fameux produits dérivés et des techniques financières telle la titrisation des créances. «La banque accorde des prêts et les revend tout de suite à d’autres opérateurs financiers comme des hedge funds, des sociétés de gestion, des fonds de pension, explique François Morin, professeur émérite d’économie à l’université Toulouse-I. C’est ainsi que des crédits bancaires sont transformés en des titres négociables sur les marchés financiers.» A l’autre bout de la chaîne financière se trouve l’ensemble des acteurs de la finance parallèle (fonds de pension, fonds spéculatifs…) qui ont réussi à collecter une épargne en quête de placements juteux et qui sont prêts à prendre le risque d’acheter les produits structurés. Il existe donc une perméabilité entre banques régulées et shadow banking.

A lui seul, l’exemple chinois en dit long sur les risques que font courir les 8 000 milliards de dollars brassés par la finance de l’ombre à l’ensemble de l’économie du pays. Avec des rendements faibles du côté des banques, de plus en plus de Chinois, d’entreprises, de collectivités locales confient une partie de leur trésorerie à des fonds spéculatifs qui investissent sur les marchés financiers, dans des opérations immobilières ou qui accordent des crédits plus facilement que ne le ferait le système bancaire régulé. Aucune contrainte de contrôle du risque financier de l’emprunteur, pas de fonds de garantie, pas de soutien de la banque centrale en cas de défaut de paiement. Pire, les prêteurs ignorent le plus souvent à quel projet est associé leur investissement. (Lire la suite sur le site de Libération)

Tags: Autres articles,newslettersent