Liliane Held-Khawam

My articles My offerMy siteAbout meMy videosMy books

Follow on:TwitterFacebookAmazon

| M Cedric Tille, professeur d’Economie (Cédric tille bns) vient de publier une étude fort intéressante qui gagne à être découverte. Elle cartographie la position économique de la Suisse par rapport au reste du monde. Il démontre à quel point la structure qui compose le moteur économique, financier et monétaire de la Suisse dans ses relations avec l’étranger avait changé en dix ans. Grâce à lui, nous voyons que la BNS se substitue aux agents économiques et financiers privés pour financer les investissements qui globalisent le monde.

Ce travail est d’autant plus important que M Tille est au Conseil d’administration de la BNS.

|

Logo, symbole de la clé de financement du bilan de la BNS - Click to enlarge |

En attendant, il s’agit de profiter de quelques informations que M Tille a bien voulu nous offrir pour en savoir plus d’une part, mais aussi (égoïstement) de vérifier les écrits de ce site sur le sujet.

|

. |

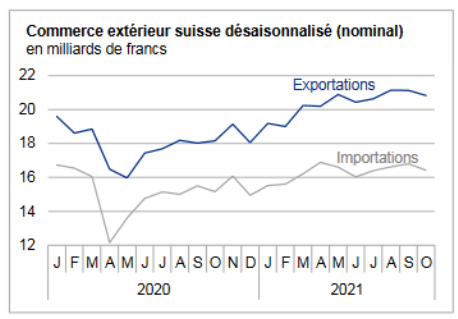

| M Tille met en avant le rôle des Big pharmas qui sont devenus le moteur de l’exportation, et que eux sont résilients au problème de change. Voici l’évolution des exportations suisses par |

. |

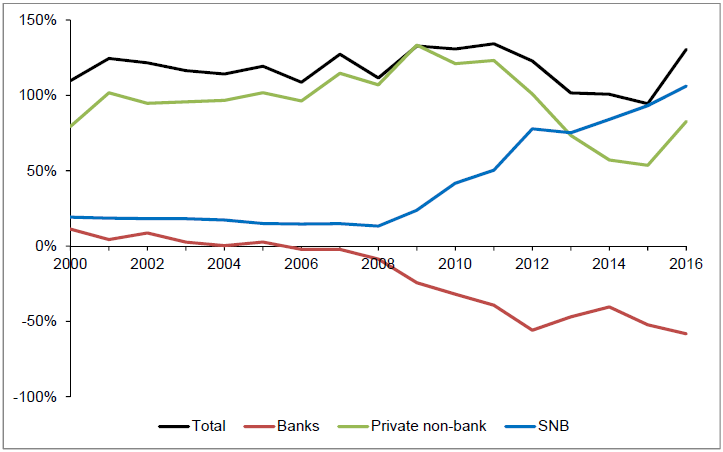

FLUX NETS DES INVESTISSEMENTS DIRECTS SUISSES A L’ETRANGER 2000-2016Dans la masse d’informations et commentaires fournis par M Tille, un passage interpelle plus que les autres. Il s’agit de l’évolution des flux nets d’investissements entre la Suisse et l’étranger. Il concerne la partie basse de la balance des paiements qui traite du Compte de capital. Switzerland Net International Investment Position, 2000 – 2016: |

. |

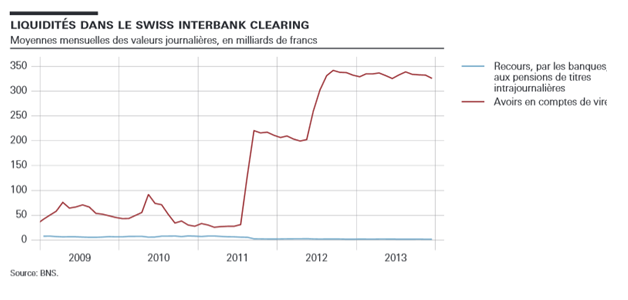

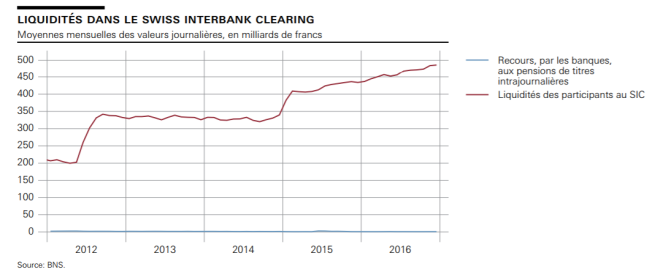

| D’ailleurs, pour la bonne forme, voici le compte courant des banques auprès de la BNS depuis 2009. La courbe ressemble passablement à celle des investissements de la BNS à l’étranger (Courbe bleue plus haut) présentée par M Tille. |

Liquiditès dans le Swiss Interbank Clearing - Click to enlarge |

|

Liquiditès dans le Swiss Interbank Clearing, 2012 - 2016 - Click to enlarge |

M Tille nous explique que jusqu’en 2007, le solde net était porté essentiellement par le secteur non-bancaire (ligne verte) qui investissait à l’étranger (dans des sociétés-filles, des actions, obligations). Ce solde en faveur de l’exportation de capitaux, montre l’intensité avec laquelle la Suisse a redistribué son outil de production avec le reste du monde. Il s’agit essentiellement là de l’ensemble des investissements des entreprises qui ont amené les entreprises exportatrices à se délocaliser… C’est la raison pour laquelle nous avons toujours contesté l’excuse du plancher à l’euro, comme approche au service des exportateurs. Ceux qui avaient vraiment besoin de baisser leurs coûts étaient déjà partis. Restaient ceux qui étaient résilients aux taux de change, comme les Big pharmas. Résilience qui peut être alimentée par une hypothèse politiquement incorrecte relative à des offres alléchantes de soutien public au niveau des secteurs R&D par exemple, ou au niveau du pack de brevets, …?

Peu importe.

Les flux nets de la ligne rouge montrent que jusqu’en 2007, les banques présentaient un solde qui tournaient autour du zéro. Leurs exportations de capitaux étaient compensées par leurs dettes à des tiers étrangers. Pendant ce temps, les réserves détenues par la BNS ne représentaient pas plus de 15% du PIB de 2007. Mais surtout la ligne bleue de la BNS montre jusqu’à cette date fatidique un historique de stabilité de sa politique monétaire.

La période 2007-2008 est très intéressante. On y voit que le solde des flux bancaires qui commençait à être négatif en 2006 s’aggrave dès 2007. Depuis, il n’a cessé d’empirer. Ceci fait dire à M Tille que la chose ne peut être expliquée que partiellement par le retrait des banques étrangères de la Suisse. In fine, le secteur bancaire est devenu débiteur à hauteur de 50% vis-à-vis du reste du monde.

A partir de la crise des banques européennes, le secteur non bancaire a commencé aussi à jouer un rôle moindre dans la participation de la Suisse à la mondialisation. M Tille explique que globalement, le retrait marqué du secteur privé bancaire et non bancaire, qui dans sa totalité se compense à peu près, a été compensé par les réserves de la BNS qui atteignent à la fois le 100% du PIB et la totalité du solde des flux nets d’investissements (NIIP).

Pour faire simple, la BNS a pris la place des entreprises bancaires et non bancaires privées pour maintenir les flux d’investissement en partance depuis la Suisse vers l’étranger.

Nous le savions, nous l’avions dit, mais venant d’un grand expert international tel que M Tille, qui est de surcroît membre du Conseil de la BNS, expert auprès de la BCE et anciennement expert à la Fed, cela a un autre impact!!!

Mais revenons aux deux positions de la BNS et des banques dans les flux nets. M Tille ne nous explique pas les mécanismes qui permettent à la BNS de détenir autant de réserves monétaires. Nous savons que ces sommes faramineuses sont la propriété des banques commerciales puisque déposées dans leurs comptes courants gérés par SIC de SIX group.

Nous pourrions aussi dire que le solde négatif des flux d’investissements bancaires (courbe rouge de M Tille) serait compensé au cas où on affectait les investissements à l’étranger de la BNS à ses clientes bancaires, propriétaires des fonds. La BNS serait-elle en train de se positionner en interface unique entre le marché global et les banques en Suisse?

Au vu de tout ce qui précède, il est urgent de se demander pourquoi les banques sont-elles reléguées à l’arrière-plan? Pourquoi la BNS concentre-t-elle TOUS les pouvoirs en tant qu’investisseur, sachant que ceux qui gèrent réellement sont des sous-traitants privés qui ne sont pas liés par la loi sur la BNS?

Liliane Held-Khawam

Source des graphiques et commentaires: The Changing International Linkages of Switzerland: An Overview (CEPR, DP12176)

Article sur le sujet: https://www.letemps.ch/economie/2017/08/28/gagnants-perdants-suisses-dix-ans-apres-crise?utm_source=facebook&utm_medium=share&utm_campaign=article

Tags: Autres articles,newslettersent,Switzerland Exports