| Wir haben in Wealth Lab nachgerechnet. Die meisten Trader warten auf das punktuelle Kreuzen der 30er-Marke, aber die nackte Mathematik zeigt: Ein bloßer Zustand performt oft stabiler und robuster. Warum das so ist zeige ich dir im neuen Video. Den Link zum vollen Video findest du im ersten Kommentar! Abo + Glocke nicht vergessen! 🔔 |

You Might Also Like

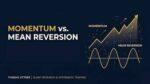

Die Momentum-Falle: Warum Trendfolge bei US-Aktien dein Konto ruiniert

Die Momentum-Falle: Warum Trendfolge bei US-Aktien dein Konto ruiniert

2026-04-21

Thomas Vittner | Quant Research & Systematisches Trading

Hier gibt’s den Blog Post und die Deep Dive Analyse dazu: https://thomasvittner.com/momentum-vs-mean-reversion-trading-strategie/

——————————————

Wichtige Links:

🏠 Homepage: https://thomasvittner.com/

🎓 AktienStart Academy: https://thomasvittner.com/aktienstart/

🧑🏫 Billions Trading College: https://thomasvittner.com/billions/

——————————————

Jeder Finanz-Guru predigt: "The trend is your friend". Bei US-Blue-Chips ist das völliger Schwachsinn. Wenn Sie hier Ausbrüche kaufen, füttern Sie nur das Smart Money. Ihr Stop-Loss fliegt, Ihr Konto blutet.

In diesem Video präsentiere ich die nackten Fakten. Wir vergleichen Momentum (pro-zyklisch) mit Mean Reversion (anti-zyklisch)

Die 300.000 Euro Steuerfalle beim Dividenden-Trading!

Die 300.000 Euro Steuerfalle beim Dividenden-Trading!

2026-04-06

Dividenden-Strategien fühlen sich gut an, aber die Mathematik ist oft verheerend. In unserem 20-Jahre-Backtest haben wir eine High-Yield-Strategie gegen eine low Yield Strategie und den Gesamtmarkt antreten lassen.

Der Backtest sieht nicht gut aus. Warum? Weil Steuern und Substanzverzehr dein Wachstum fressen. Werde zum datengetriebenen Investor und schau dir die nackten Zahlen an.

Den Link zum vollen Blog Post mit allen Wealth Lab Statistiken findest du hier im ersten Kommentar! 👇

Abo + Glocke nicht vergessen! 🔔

Warum dein RSI-System nicht performt!

Warum dein RSI-System nicht performt!

2026-04-04

Ganz ehrlich: Hast du deine RSI-Schwellwerte jemals wirklich getestet?

In Backtest Check #6 haben wir den RSI(2) in Wealth Lab gnadenlos zerlegt. Das Ergebnis ist erschreckend: Nur 5 Punkte Unterschied im Schwellwert können deinen Drawdown verdoppeln oder die Trefferquote massiv einbrechen lassen. 😱

Wer blind 70/30 nutzt, handelt auf Hoffnung, nicht auf Statistik. Schau dir den Zoom auf die Equity-Kurve an – die Zahlen lügen nicht. 📊

Wenn du verstehen willst, wie Sensitivitäts-Analysen dein Trading stabilisieren, schau dir den vollen Deep-Dive an.

Das komplette Video mit allen Parametern findest du in meinem Kanal.

Abo + Glocke nicht vergessen! 🔔

Hör auf, zu früh zu verkaufen!

Hör auf, zu früh zu verkaufen!

2026-04-03

Gewinne laufen lassen ist schwerer als man denkt. 🧠 Warum klare Verkaufs-Regeln über deine Rendite 2026 entscheiden werden.

Den kompletten Deep-Dive zur Strategie findest du hier:

Link in Kommentare 👇

Abonniere für die täglichen Picks & Analysen! ✅

Small Caps: Das 5-Jahres-Signal! ️

Small Caps: Das 5-Jahres-Signal! ️

2026-04-02

Warum 5 Jahre Underperformance kein Grund zum Ausstieg sind. 📊 Ich erkläre dir, warum der 20-Jahre-Backtest bei deutschen Nebenwerten gerade jetzt auf ‘Grün’ springt.

Die komplette Analyse der strukturellen Schwäche findest du hier:

Link in Kommentare 👇

Abonniere für die täglichen Picks & Analysen! ✅

70/30 beim RSI? Warum das beim RSI(2) ein fataler Fehler ist!

70/30 beim RSI? Warum das beim RSI(2) ein fataler Fehler ist!

2026-03-31

🚀Der RSI(2) ist ein völlig anderes Biest als der Standard-RSI.

📈 Aktie der Woche: https://dripl.ink/fofyh

🚀 Traderkurs: https://dripl.ink/hFGvD

—

In dieser Folge von Vittner’s Backtest Check (006) gehen wir ans Eingemachte. Wir bauen direkt auf den Erkenntnissen aus Folge 003 auf (Rückschauperioden). Damals haben wir gelernt: Die Periode 2 ist beim RSI unschlagbar für kurzfristige Setups.

Aber heute klären wir die alles entscheidende Frage:

Welche Schwellwerte liefern den echten statistischen Edge? Reicht ein RSI(2) unter 10? Oder ist 30 der bessere Trigger?

Ich jage verschiedene Szenarien durch Wealth Lab und zeige dir im Screencast:

Warum Standard-Schwellwerte (70/30) beim RSI(2) mathematisches Harakiri sind.

Wie eine Differenz von nur 5 Punkten im Schwellwert deinen Drawdown

RSI 70/30? ️ Ein fataler Fehler beim RSI(2)!

RSI 70/30? ️ Ein fataler Fehler beim RSI(2)!

2026-03-30

Die meisten Trader nutzen Standard-Schwellwerte, ohne sie jemals getestet zu haben. In „Vittner’s Backtest Check #6“ gehen wir einen Schritt weiter.

Wir bauen auf der Analyse von Backtest Check #3 auf und fixieren die Lookback-Periode auf 2.

Die alles entscheidende Frage: Welcher Schwellwert liefert bei einem RSI(2) die höchste Trefferquote und den stabilsten Profit-Faktor?

Ich zeige dir den harten Wealth Lab Beweis direkt am Screen. Die Ergebnisse werden deine Sicht auf Oszillatoren verändern. 📈

Das volle Video mit allen Zahlen findest ab morgen Vormittag hier auf YouTube.

Abo + Glocke nicht vergessen! 🔔

Fazit Woche 1: Daten schlagen Gefühle.

Fazit Woche 1: Daten schlagen Gefühle.

2026-03-26

Qualität schlägt Zufall. 🏁 Das war Woche 1 zum Thema deutsche Nebenwerte. Wer die 20-Jahres-Statistik versteht, hat keine Angst vor 5 Jahren Underperformance. 📈

Nächste Woche starten wir mit der konkreten Watchlist!

Link zur Analyse im ersten Kommentar 👇

Abonniere für die nächste Watchlist! ✅

Mehr Insights & Analysen:

📈 Hol dir die "Aktie der Woche" (kostenlos): https://dripl.ink/9Rc4x

🚀 Quant Trading lernen: https://dripl.ink/MifaK

Rechtliches & Risiko:

Impressum: https://dripl.ink/wsQtb

Risikohinweis: Investieren birgt Risiken. Alle Analysen sind meine persönliche Meinung und keine Anlageberatung.

Tags: Featured,newsletter,Thomas Vittner