George Dorgan

My articles My siteAbout meMy videosMy books

Follow on:LinkedINTwitterSeeking Alpha

CFA SocietyEconomicBlogs

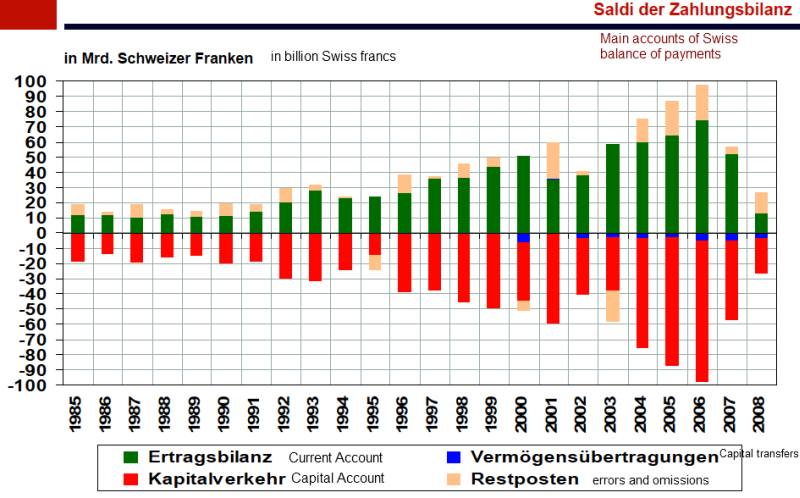

History of Balance of Payments 1985-2008 and historic remarks (in German)

Swiss Balance of Payments since 1985 - Click to enlarge

Erste Schätzungen für die schweiz. Z. gehen auf Arbeiten von Traugott Geering und Walter Zollinger zu Beginn des 20. Jh. zurück und galten vorwiegend der Ertragsbilanz. In der Zwischenkriegszeit scheiterten Versuche der SNB und des Eidg. Statist. Amts zur Einführung einer amtl. Z. am Widerstand der betroffenen Wirtschaftskreise. Nach dem 2. Weltkrieg erhielt die Komm. für Konjunkturbeobachtung (KfK) vom Bundesrat den Auftrag zur Ausarbeitung einer Z. Ab 1948 (für 1947) erstellte die KfK (bis 1982 auf ungenügender Rechtsgrundlage) jährlich eine Schätzung der Ertragsbilanz. 1985 erschien die erste offizielle Z. (für 1983 und 1984), die auch den Kapitalverkehr umfasste. Seit 1994 wird die Z. von der SNB veröffentlicht. Die Rechtsgrundlage der Erhebungen wurde 1992 in das neue Bundesgesetz für Statistik übergeführt, das eine obligator. Auskunftspflicht vorsieht. Die langwierige Entstehungsgeschichte der schweiz. Z. lässt sich v.a. auf die komfortable aussenwirtschaftl. Lage zurückführen, indem beim Handels- und Kapitalverkehr keine mit andern Ländern vergleichbare Restriktionen infolge von Devisenknappheit (Devisenbewirtschaftung) bestanden. Da die Schweiz erst 1992 dem Abkommen von Bretton Woods beigetreten ist, war sie lange auch nicht verpflichtet, dem IWF statist. Daten zur Z. zu liefern.

Die frühen Schätzungen zur schweiz. Z. um die Wende zum 20. Jh. geben ein unvollständiges Bild der Auslandtransaktionen. Verlässl. Daten liegen nur für die Handelsbilanz vor, die seit 1885 in der Handelsstatistik ausgewiesen wird. Aufgrund der Rohstoffarmut übertrafen die Gütereinfuhren die -ausfuhren regelmässig. Im 20. Jh. ergab sich in der Handelsbilanz nur bei kriegsbedingt gestörten Einfuhren oder bei rückläufiger Wirtschaftstätigkeit ein Überschuss. Dagegen zeigten bereits um 1900 die privaten und später die offiziellen Schätzungen, dass die Schweiz mehr Dienstleistungen exportierte als einführte. Auch bei Zinsen und Dividenden erzielte die schweiz. Wirtschaft einen Überschuss, da die Kapitalanlagen im Ausland grösser waren als die entsprechenden Verpflichtungen. Die Ertragsbilanz wies mehrheitlich einen Überschuss aus; seit 1947 war der Saldo nur in zehn Jahresstatistiken negativ (v.a. 1961-65). Bis zur Publikation der ersten offiziellen Z. fehlten detaillierte Aufzeichnungen zum Kapitalverkehr. Grobe Schätzungen aufgrund des Ertragsbilanzsaldos und der Veränderung der Währungsreserven deuten darauf hin, dass die Schweiz bis zur Einführung flexibler Wechselkurse im Jahr 1971 (Geld- und Währungspolitik) private Nettokapitalimporte aufwies, die zu einer entsprechenden Zunahme der Währungsreserven führten. Mit der Abschaffung der fixen Wechselkurse und dem Wegfall der Interventionspflicht der SNB wurden die Nettokapitalexporte überwiegend vom privaten Sektor getätigt.

Autorin/Autor: Thomas Schlup Source Historisches Lexikon der Schweiz

Quellen und Literatur

Quellen

– Monatsber. SNB, 1985-97, (inkl. Beih.)

– Statist. Monatsh. SNB, 1998-, (inkl. Beih.)

Literatur

– P. Jaberg, Volksvermögen und Z. der Schweiz, 1924

– E. Kellenberger, Gesch. des Kapitalexports und der Z. der Schweiz von 1914-1939, 1939

– K. Schiltknecht, Beurteilung der Gentlemen’s Agreements und Konjunkturbeschlüsse der Jahre 1954-1966, 1970

– D. Brümmerhoff, Volkswirtschaftl. Gesamtrechnungen, 51995Autorin/Autor: Thomas Schlup

Read also:

2 comments

wiesenda

2013-08-19 at 03:48 (UTC 2) Link to this comment

The position “net bank lending” merits deeper inspection. I suspect it is an aggregate made up of several, possibly quite large, positive and negative terms whose importance is on top of that changing over time. Therefore it is difficult to draw conclusions from the aggregate value alone. For example, the idea that foreign bank clients are the source of positive net bank lending in the years after 2007 is possible albeit an outflow of deposits due to tax regularization may also be taking place.

Be that as it may, these flows surely have to be orders of magnitude smaller than the deleveraging going on in the Swiss banking sector? Were the two big banks not major conduits for exporting capital? Their shrinking exercise must be bringing capital home. The effect of this would be very similar to what has happened in Germany. Its current account surpluses post 2000 had been reinvested in the Euro periphery through the banking conduit (German banks lending to periphery banks).

When trust among banks evaporated post 2007 – they had realized that, oops, mortgage loans can go sour in the US (where they were exposed through securities), therefore also in Europe (where they were exposed through interbank loans) – the ECB stepped in as an intermediary for short term lending, later joined by various other facilities for longer-term lending.

The result of all this assisted de-leveraging and these bailouts was that the cumulative current account surpluses landed on the balance sheet of the Bundesbank as a TARGET2 credit. It is easier to think of this as a stock phenomenon (the transfer of a foreign loan portfolio from the banking system to the Bundesbank) than as a flow phenomenon.

I believe a similar thing is happening in Switzerland for slightly different reasons in a different setting – but basically it’s a central-bank-assisted deleveraging of the banking sector. Now that the money is parked at the SNB what do we do with it? Leave it in the custody account at the SNB? Make it disappear by maintaining the peg and creating inflation (the German way in the EU system) or let the CHF appreciate and thereby restarting the virtuous circle of competitive pressure on industry and redistribution of the productivity gains to everyone through an appreciating CHF? The latter by the way is the reason that Bali is full of Swiss supermarket checkout personnel as one English writer once remarked with a mixture of envy and admiration.

DorganG

2013-08-23 at 07:11 (UTC 2) Link to this comment

Sorry for the late response due to time constraints during the working week:

I added the details for net bank lending in the text. https://snbchf.com/wp-content/uploads/2013/07/Foreign-Clients-Lending-to-Swiss.jpg

This number shows the gross lending of foreign bank clients to Switzerland. Both gross lending and net lending of foreigners to Switzerland is increasing.

You are right saying that Swiss lending to US and EU has excessively decreased.

Thanks for impressive

“Make it disappear by maintaining the peg and creating inflation (the German way in the EU system) or let the CHF appreciate and thereby restarting the virtuous circle of competitive pressure on industry and redistribution of the productivity gains to everyone through an appreciating CHF?”