Liliane Held-Khawam

My articles My offerMy siteAbout meMy videosMy books

Follow on:TwitterFacebookAmazon

| Avant-propos:

Le texte de la conférence de M Jordan de 2011 semble ne plus être disponible sur le net. Du coup, nous le publions ici malgré le Copyright. Ce genre de documents doit être connu du grand public, puisqu’il est le garant de cette institution privée (société anonyme cotée en bourse, soumise à une loi fédérale. L’actionnariat est réparti ainsi: https://www.snb.ch/fr/iabout/snb/org/id/snb_org_stock ), qu’est la BNS. L’intérêt de ce texte est de révéler les modes de financement du bilan de la banque centrale suisse. En voici quelques extraits-clés qui traitent des conséquences d’excès de fonds étrangers (endettement) dans le bilan, avec des fonds propres négatifs:

|

- Click to enlarge |

Source et démonstration comptable: https://lilianeheldkhawam.com/2016/01/29/bns-taille-et-financement-du-bilan-2015-liliane-held-khawam/La présentation de Thomas Jordan renvoie à une interpellation du 15.06.2011 par un député du Conseil fédéral (Madame E Widmer-Schlumpf à l’époque, elle-même ayant été vice-présidente de la BNS au moment de sa nomination au Conseil Fédéral) au sujet précisément de fonds propres négatifs à cause d’un surendettement (le mot est important!)…. Le député Kaufmann dit notamment ceci: |

- Click to enlarge |

- Click to enlarge |

|

| « La loi sur la Banque nationale ne contient aucune disposition sur les conséquences en droit de la société anonyme d’un éventuel surendettement. Dans un tel cas de figure, la BNS pourrait certes dans un premier temps créer elle-même de la monnaie pour assurer la protection des créanciers, mais une banque centrale ne peut survivre à long terme si elle est surendettée ni assurer son mandat de politique monétaire. » https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20113540

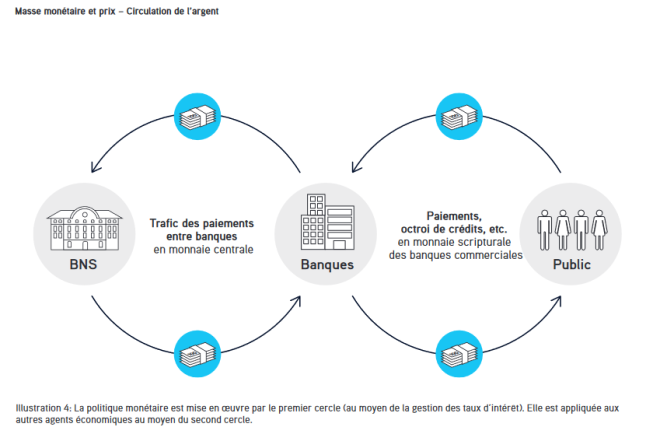

Nous vous remettons la vidéo de M Ghisi, ancien commissaire européen dans l’équipe de J Delors, qui à la minute de la vidéo révèle que ce sont les banques commerciales qui créent la monnaie (hormis les billets et les piécettes) contre crédits, puis la prête aux banquiers centraux. (3’51) |

L’article 123 de Lisbonne dit:

« Il est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées “banques centrales nationales”, d’accorder des découverts ou tout autre type de crédit aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des Etats membres. L’acquisition directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite. » http://www.eurogersinfo.com/documents/lisbon/tlisbonne3.pdf

Les banques centrales ne peuvent pas prêter aux gouvernements et autres entreprises publics, mais AUSSI ne peuvent s’endetter auprès d’eux!!! Ca marche dans les DEUX sens! Tout notre petit monde doit passer par les acteurs du Casino de la finance…

Bref, la croissance du volume des bilans des banques centrales est le fruit d’un endettement par les banques centrales nationales (y compris en zone euro) auprès des banques commerciales.

Liliane Held-Khawam

PS Merci à Vincent Held qui a constaté la disparition du document de M Jordan du net, et qui a déniché l’interpellation du Conseil fédéral par le député.

Embargo: 28 septembre 2011, 18 h 15

La Banque nationale suisse a-t-elle besoin de fonds propres? Thomas J. Jordan∗

Vice-président de la Direction générale de la Banque nationale suisse

Société de statistique et d’économie politique

Bâle, le 28 septembre 2011

∗L’intervenant remercie Claudia Strub, Till Ebner, Andreas Keller et Peter Kuster de leur précieuse contribution à la rédaction du présent exposé, ainsi que Philipp Hildebrand, Jean-Pierre Danthine, Thomas Wiedmer, Enzo Rossi, Martin Plenio, Rita Kobel et Denis Jonin pour leurs commentaires très utiles. Ses remerciements s’adressent également aux services linguistiques francophone et anglophone de la Banque nationale suisse.

© Banque nationale suisse, Berne 2011

Introduction Les turbulences observées sur les marchés financiers pendant l’été 2007 ont été à l’origine d’une des plus grandes crises financières et économiques de l’histoire moderne. En peu de temps, la situation s’est fortement dégradée, en raison notamment de la dotation insuffisante des banques en fonds propres. Un enseignement important à tirer de la récente crise concerne donc la nécessité d’augmenter les fonds propres des banques. Aussi les autorités de surveillance et les banques centrales se sont-elles engagées sur le plan international en faveur d’un renforcement des dispositions régissant les fonds propres. La Suisse a réagi très rapidement à ces constatations et décidé de mesures concrètes en vue d’accroître la stabilité financière1.

En 2010 et au premier semestre 2011, la Banque nationale suisse (BNS) a elle-même enregistré de lourdes pertes sur ses réserves de devises à cause de la fermeté du franc et des ajustements de valeur en résultant, ce qui a entraîné une diminution considérable de ses fonds propres. Certains articles de presse exprimaient même parfois la crainte que les fonds propres de la Banque nationale ne deviennent prochainement négatifs; toutefois, les experts n’étaient pas d’accord sur les implications d’une telle situation. Il est bien compréhensible que le public fasse part de sa préoccupation dans de telles circonstances. La Banque nationale peut-elle perdre sa capacité d’action si elle affiche des fonds propres négatifs? Et, en cas de fonds propres négatifs, faudrait-il procéder à une recapitalisation, voire à une mise en faillite, de la Banque nationale?

Toutes ces questions sont entièrement légitimes. Elles feront donc en grande partie l’objet de mon exposé d’aujourd’hui. Permettez-moi toutefois d’y répondre dès maintenant: la réponse est non, car la Banque nationale n’est comparable ni à une banque commerciale, ni à aucune autre entreprise privée. En effet, les banques centrales ne peuvent être à court de liquidités. Par conséquent, une banque centrale ne peut voir sa capacité d’action diminuer lorsque ses fonds propres affichent un niveau passagèrement négatif. Contrairement à d’autres entreprises, elle n’est pas non plus obligée de prendre des mesures d’assainissement ou de déposer son bilan. En outre, par rapport à une entreprise ordinaire, une banque centrale bénéficie d’un avantage en termes de financement, puisqu’elle exerce le monopole d’émission des billets de banque et, de ce fait, est toujours en mesure, après avoir essuyé des pertes, de reconstituer ses fonds propres à long terme.

Je tiens toutefois à souligner que la persistance d’un niveau négatif de fonds propres n’est pas sans poser problème, même pour une banque centrale, car à la longue, une telle situation peut compromettre la crédibilité et l’indépendance de l’institut d’émission. Il est donc primordial pour une banque centrale de maintenir une couverture suffisante de fonds propres ou, si elle a subi des pertes, de reconstituer cette couverture. La Banque nationale attache une grande importance à cet aspect.

Niveau positif de fonds propres indispensable pour les entreprises

J’aimerais à présent examiner d’une manière plus approfondie la question de l’utilité des fonds propres pour la Banque nationale. Pour bien cerner le contexte lié à cette question, il convient de rappeler ce que sont les fonds propres. D’une manière générale, on entend par fonds propres le droit des propriétaires aux actifs restants d’une entreprise après remboursement de toutes les dettes. Prenons un exemple: une entreprise affiche dans son bilan un patrimoine d’un million de francs, qui englobe les avoirs, les créances, les placements financiers, etc. L’entreprise a en outre des engagements vis-à-vis de la banque et des fournisseurs, qui s’établissent à 600 000 francs. Ces engagements constituent les fonds étrangers. En déduisant du patrimoine les fonds étrangers, c’est-à-dire en remboursant les dettes, on obtient, à l’actif du bilan, des avoirs nets de 400 000 francs et, au passif, les fonds propres.

Les fonds propres sont souscrits et payés lors de la création d’une entreprise, mais peuvent aussi être constitués ultérieurement par l’entreprise elle-même. Si une entreprise réalise des bénéfices, elle peut les verser aux propriétaires (par exemple, aux actionnaires, dans le cas d’une société par actions) ou les garder pour elle. Dans ce dernier cas, elle accroît ses fonds propres. A l’inverse, si une entreprise essuie des pertes, celles-ci se traduisent par une réduction des fonds propres. Les fonds propres dépendent donc largement du succès économique de l’entreprise.

Mais pourquoi une entreprise a-t-elle besoin de fonds propres positifs? Les fonds propres servent à protéger les créanciers. Tant qu’une entreprise dispose d’un patrimoine supérieur à ses engagements, c’est-à-dire tant qu’elle affiche des fonds propres positifs, elle est en principe capable de faire face à tous ses engagements. Si, par contre, les fonds étrangers sont supérieurs aux fonds propres, elle ne peut plus honorer tous ses engagements, ses actifs n’étant plus suffisants. L’entreprise est surendettée et donc insolvable. Elle doit alors procéder à un assainissement ou déposer son bilan.

Cependant, avant même de se retrouver dans une situation de surendettement effectif, une entreprise peut être mise en péril par de simples doutes quant à sa solvabilité. Toute entreprise peut connaître des problèmes de paiement à court terme dus à un manque de liquidités (numéraire, avoirs bancaires, etc.). Pour faire face à cette situation dite d’illiquidité, elle doit négocier de nouveaux délais de paiement ou emprunter de l’argent. Si elle échoue, elle doit se défaire d’un certain nombre d’actifs. Il peut en résulter, selon la cause du manque de liquidités, une spirale baissière susceptible de conduire à l’insolvabilité, même si l’entreprise disposait à l’origine de fonds propres positifs.

J’aimerais donner quelques explications concernant cette spirale baissière: une entreprise contrainte de vendre un certain nombre d’actifs se prive ainsi, le cas échéant, des équipements nécessaires à l’exploitation, ou alors ne retire de cette vente que des revenus beaucoup trop faibles. Dans les milieux bancaires, on parle de fire sales lorsque des placements financiers illiquides doivent être bradés le plus rapidement possible pour obtenir les liquidités nécessaires. En général, les ventes forcées s’accompagnent de pertes sur les actifs concernés, et elles réduisent le potentiel de rendement futur. Souvent, cet enchaînement mène à l’insolvabilité de l’entreprise.

Récapitulons: dans les entreprises privées, une situation de fonds propres négatifs n’est en aucun cas viable. Une solide dotation en fonds propres offre une protection en cas de pertes et joue de surcroît un rôle primordial dans la capacité d’action de l’entreprise en temps normal également. Cette couverture est un signal important en direction des créanciers et des prêteurs potentiels. Il leur indique que l’entreprise reste saine, même en cas de manque passager de liquidités, et qu’elle est donc en mesure d’honorer les créances auxquelles elle doit faire face2. Selon la loi, les entreprises et les banques commerciales qui ne disposent pas de fonds propres suffisants doivent être assainies, c’est-à-dire dotées de nouveaux fonds propres, ou, au pire, être mises en faillite3.

Des fonds propres négatifs n’altèrent pas la capacité d’action des banques centrales

Comment se présente la situation dans le cas d’une banque centrale? Les constatations

faites ci-dessus s’appliquent-elles également à la Banque nationale?

La réponse est non. Une banque centrale ne peut, pour différentes raisons, être comparée à une entreprise privée, et encore moins à une autre banque. Les problèmes découlant d’une dotation insuffisante en fonds propres ne se posent donc pas, ou du moins ils ne se posent pas de la même manière. D’une part, une banque centrale ne peut être confrontée à des problèmes de liquidités. D’autre part, une banque centrale génère toujours des bénéfices à moyen et long terme. Grâce à ces derniers, elle peut reconstituer, au fil du temps, des fonds propres suffisants après avoir essuyé des pertes. Permettez-moi de préciser mes propos ci-après.

Les banques centrales n’ont pas de problèmes de liquidités

La première raison de cette spécificité d’une banque centrale est qu’elle ne peut être confrontée à un manque de liquidités et n’a donc pas de problèmes de paiement à court terme. Une banque centrale peut, à tout moment, honorer la totalité de ses engagements financiers, car elle peut créer elle-même les liquidités nécessaires4.

Cette différence par rapport aux entreprises privées est un aspect tout à fait décisif. Comment cela s’explique-t-il?

Lorsqu’une entreprise privée prend un crédit, le taux d’intérêt, la durée du crédit et son montant sont fixés dans un contrat. Le versement des intérêts et les remboursements constituent des engagements définis en termes de temps et de montant. Quand un paiement arrive à échéance, le débiteur doit disposer des fonds nécessaires pour satisfaire à ces obligations. Si ceux-ci lui font défaut, il doit, comme évoqué précédemment, céder des actifs ou contracter un crédit.

Le financement d’une banque centrale comme la BNS fonctionne différemment. Premièrement, les fonds étrangers de la BNS comprennent principalement les billets de banque en circulation et les avoirs à vue des banques à la BNS (ou «avoirs en comptes de virement»)5. Ces deux composantes réunies constituent la monnaie centrale. Il est impossible de comparer cette dernière aux dettes des entreprises ordinaires. La BNS ne rémunère pas ces engagements, leur durée n’est pas limitée, et le «montant du crédit» peut, en principe, être fixé par elle6. Il n’existe de ce fait aucune obligation comparable au contrat de crédit établi pour les entreprises privées, contrat évoqué précédemment. Comme les billets de banque et les avoirs en comptes de virement sont en outre des moyens de paiement ayant cours légal, ils ne constituent pas des engagements exigibles au sens propre du terme, mais des moyens de paiement légaux de même valeur et pouvant être échangés entre eux.

Prenons un exemple: si l’un d’entre vous veut restituer un billet de banque à la BNS (ce qui constitue en quelque sorte votre «crédit» à la Banque nationale) et réclamer la contre-valeur correspondante, nous vous remettrons uniquement un nouveau billet de banque ayant la même valeur nominale. Par conséquent, vous n’avez pas le droit d’échanger un billet de banque contre un autre actif. Autre exemple: si une banque veut présenter des billets de banque à l’encaissement, le montant correspondant sera simplement crédité sur son compte de virement. La monnaie centrale demeure inchangée.

Secondement, la loi confère à la BNS le droit de régler des créances en cours en créant des francs. On parle, dans ce contexte, du droit des banques centrales de créer de la monnaie. Grâce à ce monopole d’émission des billets de banque, la BNS n’est jamais confrontée à un manque de liquidités. Si, par exemple, la BNS doit racheter à une banque commerciale un Bon de la BNS – c’est-à-dire son propre titre de créance – arrivé à échéance, elle crédite à cette fin le compte de virement de la banque concernée du montant correspondant.

Inversement, elle peut aussi émettre à tout moment de nouveaux titres de créance tels que les Bons de la BNS, afin de réduire les liquidités en circulation dans le système.

Puisqu’une banque centrale ne peut jamais être à court de liquidités dans sa propre monnaie, une situation dans laquelle ses fonds propres deviendraient négatifs ne constitue pas un problème pour ses contreparties. En effet, contrairement aux autres entreprises et aux autres banques, elle pourrait, même dans un tel cas, continuer d’honorer les créances futures dans sa propre monnaie. Par conséquent, les contreparties d’une banque centrale dont les fonds propres deviennent momentanément négatifs ne sont pas plus mal loties que celles d’une banque centrale solidement dotée en fonds propres. Aussi la confiance des créanciers dans la capacité d’une banque centrale à honorer ses engagements financiers n’en pâtit-elle pas. Cette dernière n’est pas non plus contrainte de brader ses actifs (fire sales) pour se procurer des liquidités. Une spirale baissière ne peut donc en résulter comme pour les entreprises privées. L’aptitude d’une banque centrale à honorer ses engagements à tout moment est riche en conséquences: d’une part, la BNS conserve sa capacité d’action, même si elle doit afficher provisoirement des fonds propres négatifs7. On entend par capacité d’action le fait que la banque centrale soit entièrement en mesure de mettre en oeuvre ses décisions de politique monétaire et de remplir en tout temps le mandat qui lui a été confié dans ce domaine.

D’autre part, si le niveau de fonds propres devient négatif, il n’existe aucune contrainte juridique d’assainissement ni de liquidation, comme le code des obligations, en lien avec la loi fédérale sur la poursuite pour dettes et la faillite (LP), le prévoit habituellement en Suisse, dans une telle situation, pour les sociétés régies par le droit privé.

La BNS accomplit un mandat de droit public qui lui a été conféré par la Constitution fédérale. Aussi la liquidation de la Banque nationale en tant qu’unité fonctionnelle pourvue d’un mandat constitutionnel, liquidation qui serait liée au remplacement du franc suisse par une autre monnaie, devrait-elle passer impérativement par une révision de la Constitution. Elle devrait, de surcroît, être réglée dans une loi fédérale. L’application des dispositions relatives à la faillite, prévues par la LP, est donc exclue dans le cas de la BNS, puisqu’elle contreviendrait directement à la Constitution.

En conséquence, il n’existe sur le plan juridique, tant dans la loi sur la Banque nationale que dans le code des obligations ou encore dans la loi sur la poursuite pour dettes et la faillite, aucun obstacle à la poursuite de l’activité de la BNS si ses fonds propres devenaient négatifs. Le cas échéant, ni le Conseil de banque, ni aucun autre organe de la BNS n’auraient à entreprendre de démarches juridiques. De plus, les actionnaires (investisseurs privés et cantons) et la Confédération ne seraient nullement tenus de compenser les fonds propres négatifs en procédant à un versement supplémentaire ou en prenant d’autres mesures similaires.

Les banques centrales génèrent des bénéfices à long terme, grâce à leur avantage en termes de financement

Permettez-moi maintenant d’aborder la seconde raison pour laquelle il n’est pas problématique, pour une banque centrale, de traverser une période de fonds propres négatifs. En moyenne sur le long terme, les banques centrales génèrent toujours des bénéfices – cette particularité est souvent qualifiée de «seigneuriage» – qui leur permettent de reconstituer leurs fonds propres après avoir essuyé des pertes. Cette capacité de générer des bénéfices s’explique en premier lieu par le fait que, pour les banques centrales, contrairement aux entreprises privées, le financement des actifs est en principe presque gratuit, et ce grâce au monopole d’émission des billets de banque.

D’où proviennent ces bénéfices à long terme? Les actifs d’une banque centrale génèrent des revenus, comme c’est le cas pour une entreprise privée8. En revanche, un institut d’émission ne doit pas, généralement, se financer au moyen de fonds étrangers rémunérés. En effet, la monnaie centrale évoquée précédemment est une forme particulière de financement qui n’occasionne que des coûts très modestes. Ainsi, la Banque nationale ne rémunère pas les avoirs en comptes de virement que les banques détiennent à la BNS, et les coûts afférents à la production des billets de banque et au bon fonctionnement du trafic du numéraire ne représentent qu’une partie négligeable de la valeur nominale. Ce financement est donc presque gratuit, ce qui a pour conséquence qu’une banque centrale génère des bénéfices de manière quasi structurelle9.

Conformément à la loi sur la Banque nationale, les bénéfices sont tout d’abord utilisés en vue de se doter d’une provision suffisante pour réserves monétaires, ce qui permet d’accroître ou, à la suite de pertes, de reconstituer les fonds propres. Cette provision, indépendamment de sa désignation, est en effet imputable aux fonds propres. Si, après l’attribution à cette provision, il subsiste un excédent, ce dernier est distribué à la Confédération et aux cantons, une fois le dividende versé aux actionnaires à concurrence du montant maximal fixé dans la loi.

Dans une perspective à long terme, il existe donc pour la BNS la possibilité de générer des bénéfices grâce au monopole d’émission des billets de banque. Cela vaut également lorsque l’accomplissement de son mandat de politique monétaire implique pour elle de parfois subir des pertes très élevées, pouvant se traduire par des fonds propres temporairement négatifs.

Même si l’ampleur de ces pertes peut paraître inquiétante, nous devons toujours garder à l’esprit que le résultat annuel de la BNS est, par nature, soumis à de fortes fluctuations. Il en a toujours été ainsi dans le passé et, à plus forte raison, dans un contexte de politique monétaire exceptionnel comme celui que nous connaissons actuellement.

Pour quelles raisons la BNS peut-elle enregistrer des pertes? Dans la plupart des cas, les

pertes résultent d’une très forte appréciation du franc. Permettez-moi d’illustrer mes propos par deux exemples.

Revenons dans un premier temps sur les pertes de change des années 1970. Après l’effondrement du régime des changes fixes de Bretton Woods, la BNS a dû essuyer des pertes de change très élevées sur ses positions en monnaies étrangères. Sa situation financière s’est améliorée au cours des cinq années suivantes grâce à des plus-values et aux revenus courants. En 1978, la Banque nationale a dû absorber de nouvelles pertes de change. Là encore, le bilan de la Banque nationale s’est redressé sans que des apports de fonds ne soient nécessaires10.

Observons, dans un second temps, la période actuelle, pour le moins tout aussi inhabituelle sur le plan de la politique monétaire. La crise financière et économique ainsi que la crise de la dette ont entraîné des chocs sur les marchés financiers et dans l’économie mondiale. La Suisse n’a pas été épargnée. Pour pouvoir remplir son mandat dans ces circonstances exceptionnelles, la BNS a dû recourir à de nombreux instruments de politique monétaire, et ce en partie à très large échelle. Tout a commencé en août 2007, avec la stabilisation du marché interbancaire, puis l’approvisionnement des marchés en dollars des Etats-Unis à compter de décembre 2007. En octobre 2008, les taux d’intérêt ont ensuite été fortement abaissés, et le fonds de stabilisation a été créé. Enfin, entre mars 2009 et la mi-2010, la BNS est intervenue sur le marché des changes. Cette année, nous avons très fortement relevé les liquidités sur le marché monétaire en vue de lutter contre la fermeté du franc.

Le 6 septembre dernier, nous avons fixé un cours plancher de 1,20 franc pour un euro. Un recours aussi intensif aux instruments de politique monétaire a été et reste nécessaire pour nous permettre d’accomplir notre mandat légal. Contrairement aux entreprises privées ou aux banques commerciales, la BNS ne s’est jamais laissée guider par des considérations de profit pour prendre ses décisions de politique monétaire, et elle ne le fera pas davantage à l’avenir. Par contre, elle doit assurer la stabilité des prix en tenant compte de l’évolution de la conjoncture. Pour remplir sa mission, la BNS doit parfois accroître fortement la somme de son bilan et, partant, prendre des risques.

Par un large recours aux divers instruments de politique monétaire à sa disposition, la BNS a réussi, jusqu’ici, à atténuer avec un certain succès les conséquences négatives de la crise récente. Ces mesures ont cependant eu des répercussions importantes sur notre bilan et notre compte de résultat.

Le très fort accroissement des placements de devises constitue sans aucun doute le principal changement au bilan. Dans les périodes de grandes incertitudes au niveau mondial, le franc tend à s’apprécier, ce qui se traduit par des pertes de change sur les placements de devises.

Les fonds propres de la BNS peuvent alors diminuer, voire devenir négatifs. Dans une telle situation, les intérêts et les dividendes sur les placements en monnaies étrangères, notamment, ne suffisent pas, et de loin, à couvrir les pertes de change. Comme évoqué précédemment, la BNS a dû essuyer des pertes considérables en 2010 et au premier semestre 2011. La fixation du cours plancher vis-à-vis de l’euro a eu comme effet secondaire de permettre de compenser une partie des pertes de change. Notre bilan reste toutefois exposé aux ajustements de valeur, malgré l’introduction du cours plancher, et les risques n’ont malheureusement pas disparu. Ainsi, des pertes sur d’autres monnaies ou sur l’or peuvent encore se produire. Compte tenu de la taille du bilan, cela peut rapidement conduire à des montants élevés. Mais à moyen et long terme, les intérêts et les dividendes contribueront à compenser progressivement les pertes de change enregistrées sur les réserves de devises11. Même en cas de pertes de change très importantes, le potentiel structurel de bénéfices à long terme n’est guère affaibli12. Malgré la situation actuelle exceptionnelle, marquée par un très fort accroissement de la somme du bilan, des positions beaucoup plus volatiles et des risques plus élevés, il n’en reste pas moins que la BNS peut générer des excédents structurels à long terme.

Permettez-moi de résumer cela en quelques mots: s’agissant des conséquences liées à une faible dotation en fonds propres, il est impossible de comparer point par point une banque centrale à une entreprise privée. Premièrement, une banque centrale ne peut pas, même en cas de fonds propres passagèrement négatifs, se retrouver dans une situation où elle ne serait plus en mesure d’honorer la totalité de ses dettes. Elle conserve donc son entière capacité d’action. Secondement, dans les périodes normales, la BNS génère des excédents qui servent à alimenter continuellement ou à reconstituer ses fonds propres. Ainsi, en principe, la question d’un manque de fonds propres ne se pose pas. Dans les périodes de crise, l’accomplissement de son mandat de politique monétaire peut certes l’amener à enregistrer des pertes, voire un niveau de fonds propres momentanément négatif. Mais une telle situation ne saurait être que temporaire compte tenu du potentiel structurel de bénéfices. Normalement, une banque centrale peut retrouver d’elle-même, au fil du temps, un niveau positif de fonds propres. Aussi n’y a-t-il ni obligation ni besoin d’assainissement.

Une solide dotation en fonds propres, un gage de crédibilité à long terme

Même avec des fonds propres négatifs, la Banque nationale conserverait donc sa capacité d’action et il ne serait pas nécessaire d’engager des démarches juridiques en vue de la recapitaliser. Il ne faut pas pour autant prendre à la légère les pertes enregistrées récemment. Deux aspects s’avèrent centraux dans ce contexte. Premièrement, il est clair que les pertes d’une banque centrale peuvent avoir des conséquences économiques substantielles. C’est ainsi que, selon les dispositions légales, la distribution des bénéfices à la Confédération et aux cantons doit être réduite, voire interrompue, en cas de pertes annuelles si la réserve pour distributions futures affiche un niveau négatif, autrement dit s’il n’existe pas de bénéfices portés au bilan13. Nous sommes conscients des lourdes conséquences qui en résultent pour les caisses de la Confédération et des cantons. Il ne faut toutefois pas oublier que la Suisse aurait probablement subi des dommages économiques bien plus graves sans la politique monétaire résolue, menée ces dernières années par la BNS. Dans ce contexte, il importe de reconnaître que le succès de cette politique ne saurait en aucun cas être mesuré à l’aune du bénéfice de la Banque nationale, et de se souvenir que la BNS n’a pas pour mandat de dégager un bénéfice.

Secondement, un niveau de fonds propres négatif peut devenir problématique, même pour une banque centrale, en particulier lorsque cet état perdure. Qu’un institut d’émission puisse être confronté à des problèmes structurels persistants affectant son bilan paraît paradoxal: n’est-il pas toujours en mesure de créer de l’argent? Comment sa capacité d’agir sur le plan de la politique monétaire pourrait-elle malgré tout être réduite? Je m’aiderai à nouveau d’un exemple fictif pour répondre à ces questions. Certaines situations de crise peuvent limiter le potentiel de bénéfices d’une banque centrale. A l’extrême, on peut même en arriver à un excédent de charges de nature structurelle14. Si une telle situation de «seigneuriage négatif» est amenée à se prolonger, la banque centrale est forcée de créer de l’argent pour couvrir les frais courants15. Elle perd de ce fait le contrôle de la politique monétaire, et il en résulte des risques d’inflation. Lorsqu’une banque centrale n’est plus à même d’assurer la stabilité des prix – et par conséquent de garantir la valeur des moyens de paiement – elle finit par perdre sa crédibilité et même son indépendance. Or, comme vous le savez certainement, la crédibilité et l’indépendance d’une banque centrale sont les conditions absolues de sa capacité d’action.

Comprenez-moi bien: nous considérons un tel scénario comme hautement improbable dans notre cas16, et ce notamment car les pertes actuellement enregistrées par la BNS découlent de la position de force de la Suisse, de ses institutions et de sa monnaie. C’est justement parce que notre pays jouit d’une grande confiance dans le monde entier que la demande de francs est telle et que nous devons subir des pertes de change aussi élevées sur nos réserves monétaires.

La BNS ne doit pas pour autant, et je tiens à le souligner, se montrer négligente dans la gestion de son bilan. Elle juge extrêmement important de prendre toutes les mesures nécessaires pour éviter que son bilan ne souffre de problèmes structurels et pour qu’il retrouve peu à peu son état normal grâce à une dotation suffisante en fonds propres.

Conclusion

J’en arrive à la conclusion de mes propos. Une banque centrale garde toute sa capacité d’action malgré des fonds propres momentanément négatifs, car elle ne peut se retrouver dans une situation d’illiquidité. Même en cas de fonds propres négatifs, des démarches juridiques ne doivent pas être engagées en vue d’assainir la banque centrale.

De plus, celle-ci dégage en temps normal un excédent de recettes en raison de son monopole d’émission des billets de banque, et cet excédent contribue à reconstituer peu à peu les fonds propres après des pertes subies antérieurement. Néanmoins, la persistance d’un niveau négatif de fonds propres peut compromettre à long terme la crédibilité et l’indépendance d’une banque centrale. C’est pourquoi il est primordial pour la BNS de reconstituer ses fonds propres aussi rapidement que possible et de disposer à long terme d’un bilan solide.

Or, pour étoffer ses fonds propres, la BNS doit générer un bénéfice, tout comme une entreprise privée. En effet, comme nous l’avons vu, elle ne peut pas obtenir ce résultat de façon durable en faisant marcher la planche à billets. La création de monnaie lui permet seulement de s’acquitter de ses obligations de paiement. Le bilan de la Banque nationale ne présente aujourd’hui aucun problème structurel. Il faut donc s’attendre à une phase de reconstitution progressive des fonds propres. Toutefois, les fluctuations du résultat annuel devraient se faire nettement plus fortes à l’avenir. Les incertitudes entourant la distribution des bénéfices à la Confédération et aux cantons seront d’autant plus grandes. Il pourra y avoir des années où elle sera interrompue. Une distribution suppose, d’une part, des fonds propres suffisants et, d’autre part, un niveau positif de la réserve pour distributions futures, autrement dit des bénéfices portés au bilan. Procéder à une distribution indépendamment du résultat affecterait encore davantage la substance du bilan, déjà affaiblie par les pertes subies. Ces aspects, qui se reflètent dans la loi sur la Banque nationale, seront pris en compte dans la nouvelle convention sur la distribution des bénéfices que le Département fédéral des finances et la BNS concluront d’ici la fin de l’année.

Nous sommes conscients que cette situation de volatilité des résultats annuels n’est ni simple ni confortable pour les destinataires de la distribution des bénéfices, à savoir la Confédération et les cantons. Il est pourtant nécessaire que la BNS renforce tout d’abord suffisamment sa dotation en fonds propres pour qu’elle puisse accomplir durablement et sans restriction son mandat de politique monétaire, dans l’intérêt général du pays. Elle doit à cet effet dégager des bénéfices et les conserver. L’ensemble de l’économie en profitera à long terme.

Notes

1 Déjà en 2008, les exigences de fonds propres pour les grandes banques ont été relevées et, en 2010, une nouvelle réglementation les concernant est entrée en vigueur. En outre, le 30 septembre 2011, le projet de loi en vue d’atténuer l’acuité de la problématique du too big to fail sera soumis au vote final du Parlement.

2 Ce n’est donc pas un hasard si les fonds propres jouent un rôle majeur également dans l’analyse de la solvabilité d’entreprises et de contreparties (notations).

3 Voir aussi les dispositions figurant à l’art. 725 CO.

4 Par contre, des obligations de paiement en monnaies étrangères ne sont pas nécessairement et à tout moment susceptibles d’être assumées. C’est l’aptitude de la banque centrale à se procurer la monnaie étrangère concernée sur le marché des changes ou par d’autres canaux qui est alors décisive.

5 Ces avoirs à vue correspondent à un crédit accordé par les banques commerciales à la BNS.

7 Les fonds propres de la BNS se composent de la provision pour réserves monétaires, de la réserve pour distributions futures et du capital-actions. Les pertes annuelles viennent d’abord grever la réserve pour distributions futures qui peut devenir négative dans certaines circonstances. Si la réserve pour distributions futures négative est plus élevée (en chiffre absolu) que la provision pour réserve monétaire et le capital-actions, les fonds propres de la BNS deviennent négatifs.

6 La préférence pour la conservation de numéraire est toutefois également déterminée par le public.

8 Il convient ici de différencier les revenus courants, tels que les rentrées d’intérêts et les dividendes, des ajustements de valeur et des fluctuations des cours de change proprement dits. Les revenus courants sur les titres sont en général réguliers et toujours positifs. Par contre, l’évaluation des titres et celle de l’or ainsi que les cours de change peuvent faire l’objet de grandes variations dans les deux sens.

9Les fonds propres sont le second mode de financement des actifs d’une banque centrale. Ils ne sont pas obligatoirement rémunérés, mais seulement en cas de bénéfices. Cette rémunération peut se faire par le versement d’un dividende et en plus, comme pour la Banque nationale, par des distributions à la Confédération et aux cantons. Dans certaines circonstances, les Bons de la BNS peuvent aussi représenter une importante source de financement pour la BNS. Ils doivent certes être rémunérés, mais le montant des intérêts est en principe inférieur aux rendements à long terme sur les actifs.

10 Dans les deux cas, les fonds propres de la BNS sont devenus négatifs, ce qui n’est cependant pas ressorti du bilan. En 1971, en raison d’une garantie de la Confédération – inscrite à l’actif du bilan de la BNS comme reconnaissance de dette de la Confédération, mais qui n’a jamais dû être utilisée – et en 1978, du fait de l’activation des réserves latentes. Contrairement aux années 1970, la BNS présenterait aujourd’hui des fonds propres négatifs de manière claire et transparente dans son bilan.

11 De nouvelles pertes de change peuvent toutefois compliquer ou retarder cette compensation.

12 Pour être exact, les intérêts encaissés sur les positions en monnaies étrangères subissent également l’impact des fluctuations des cours de change.

13 Art. 31, al. 2, LBN.

14 Exemple: si une banque centrale est confrontée simultanément à des moins-values sur ses réserves monétaires et à des taux d’intérêt généralement bas, elle peut voir la valeur de ses actifs fortement diminuer, ce qui réduit d’autant ses bénéfices. Si de plus elle doit rémunérer fortement des fonds étrangers, par exemple à la suite d’opérations destinées à résorber des liquidités (Bons de la BNS, reverse repos), elle peut afficher un excédent de charges. Ses fonds propres s’en trouveraient encore plus affaiblis.

15 C’est-à-dire les charges d’exploitation et les charges d’intérêts.

16 Il faudrait un écart considérable entre les revenus tirés des actifs, d’une part, et la rémunération des fonds étrangers et les charges d’exploitation, d’autre part, pour qu’une banque centrale ne dégage plus de bénéfices à long terme.

Tags: Autres articles,newslettersent