Read More »

On Swiss National Bank

On Swiss National Bank  Main SNB Background Info

Main SNB Background Info

Rhodium Sponge Explained by Money Metals

Rhodium Sponge Explained by Money Metals9 Apr 2026

Selektive Empörung: Moralweltmeister in Höchstform

Selektive Empörung: Moralweltmeister in Höchstform9 Apr 2026

Hör auf an das Märchen vom “Reichen Deutschland” zu glauben… #thorstenwittmann #deutschland

Hör auf an das Märchen vom “Reichen Deutschland” zu glauben… #thorstenwittmann #deutschland9 Apr 2026

Wir suchen dich! Bewirb dich jetzt und werde Teil des Teams

Wir suchen dich! Bewirb dich jetzt und werde Teil des Teams9 Apr 2026

🇬🇷 Griechenland kommt in den MSCI World

🇬🇷 Griechenland kommt in den MSCI World9 Apr 2026

Get ready with Emil: Versicherungen endlich im Griff

Get ready with Emil: Versicherungen endlich im Griff9 Apr 2026

Öl sofort: +30$ | Kein Steuerrabatt für Sprit| Trump droht Truppenabzug (Morning News #562)

Öl sofort: +30$ | Kein Steuerrabatt für Sprit| Trump droht Truppenabzug (Morning News #562)9 Apr 2026

Wichtige Morning News mit Oliver Klemm #563

Wichtige Morning News mit Oliver Klemm #5639 Apr 2026

American Gold Eagle: Why Investors Trust This Gold Coin | Money Metals

American Gold Eagle: Why Investors Trust This Gold Coin | Money Metals8 Apr 2026

Gekaufte Journalisten! Sogar BND involviert!!!

Gekaufte Journalisten! Sogar BND involviert!!!8 Apr 2026

Warum Dividenden-Strategien dein Depot langfristig ruinieren.8 Apr 2026

Ehrliche Antwort: Sondervermietung in Salzburg

Ehrliche Antwort: Sondervermietung in Salzburg8 Apr 2026

Mein Bitcoin-Plan: Ich lege mich fest!

Mein Bitcoin-Plan: Ich lege mich fest!8 Apr 2026

Stacks of Silver Bars at Money Metals

Stacks of Silver Bars at Money Metals8 Apr 2026

Saying the Quiet Part Out Loud

Saying the Quiet Part Out Loud8 Apr 2026

Neues Wehrpflichtgesetz: Das solltest du wissen

Neues Wehrpflichtgesetz: Das solltest du wissen8 Apr 2026

TRUMP anuncia ALTO EL FUEGO en Irán ¿Qué podemos esperar ahora?

TRUMP anuncia ALTO EL FUEGO en Irán ¿Qué podemos esperar ahora?8 Apr 2026

Mega-Panne bei Wehrpflicht-Gesetz für Pistorius! Historisches Fregatten Desaster für die Bundeswehr!

Mega-Panne bei Wehrpflicht-Gesetz für Pistorius! Historisches Fregatten Desaster für die Bundeswehr!8 Apr 2026

POV Random Copper Bars and Rounds at Money Metals

POV Random Copper Bars and Rounds at Money Metals8 Apr 2026

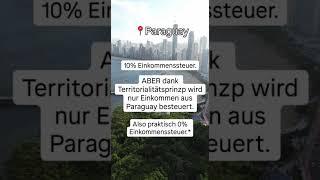

Einkommenssteuer woanders besser als in Deutschland? #thorstenwittmann #deutschland #geldpolitik

Einkommenssteuer woanders besser als in Deutschland? #thorstenwittmann #deutschland #geldpolitik8 Apr 2026